La Teoría de carteras, selección de carteras o teoría moderna de carteras, es la receta que nos dejó Harry Markowitz para sortear uno de los grandes problemas que tienen los inversores, ¿En que invertir?

La Teoría de carteras, selección de carteras o teoría moderna de carteras, es la receta que nos dejó Harry Markowitz para sortear uno de los grandes problemas que tienen los inversores, ¿En que invertir?

El objetivo que persigue la teoría de carteras es minimizar el riesgo y amplificar el retorno, un objetivo bastante loable y con el que nos comprometemos todos los inversores.

Los dos pilares sobre los que se asienta la teoría moderna de carteras, es cuantificar el riesgo para saber que activos asignar, y también cuanta diversificación es necesaria.

Uno de los problemas de cuantificar el riesgo, es que asimila volatilidad con riesgo, y nosotros sabemos que en muchas ocasiones volatilidad es igual a oportunidades, no a riesgo.

En cuanto a la diversificación, lo que se busca es diversificar en productos financieros, conjugando renta variable (acciones, fondos de inversión…), con renta fija (bonos), efectivo, u otros derivados financieros, con la intención de compensar los riesgos de un activo, con las de otros y conseguir una cartera estable, con un rendimiento adecuado, según la aversión al riesgo del dueño de la cartera.

El Modelo de Markowitz, también conocido como el modelo de media-varianza, defiende crear carteras de inversión en base a dos factores: la rentabilidad esperada y la varianza o riesgo asumido, entendido como volatilidad.

Uno de los grandes problemas de esta teoría y casi cualquier modelo de carteras, es que para su confección se utilizan datos del pasado, rentabilidades pasadas y volatilidades pasadas, que no tienen por qué extrapolarse al futuro. La teoría se sustenta bajo el supuesto de que los rendimientos de los activos siguen una distribución normal.

Algo incuestionable y sobre lo que se trabaja en cualquier supuesto de inversión, es que los inversores tienen aversión al riesgo. En ese sentido, lo que pretende solucionar la teoría de selección de carteras, es diversificar de forma eficiente, de manera que se obtenga la mayor rentabilidad, manteniendo el riesgo bajo control…busca un equilibrio entre la rentabilidad y el riesgo.

La diversificación eficiente, tiene en cuenta el riesgo de los diferentes activos que pueden componer una cartera, y su correlación.

De esta manera se pueden crear portfolios con diferente rentabilidad esperada, en función del riesgo que se asuma.

Por ejemplo, una cartera con mayor proporción de renta variable y menor renta fija, será más rentable y a la vez volátil, que una cartera con una mayor proporción de renta fija y menor renta variable, que será menos rentable, pero a su vez, tendrá una menor volatilidad-riesgo-varianza.

Analizando la rentabilidad esperada

Las rentabilidades esperadas de cualquier tipo de activo, se tienen que hacer en base a medias de largo plazo. Si tenemos en cuenta rentabilidades de corto plazo, podemos pensar que la renta variable es demasiado arriesgada, cuando se ha comprobado que a largo plazo, sus rentabilidades justifican de sobra el riesgo (volatilidad), que a corto plazo será mayor.

Una buena forma de evaluar la rentabilidad es añadir la prima de riesgo del país, de manera que sería más rentable y menos arriesgado invertir en renta variable de países desarrollados, que de países emergentes.El riesgo de una inversión

El riesgo medido como volatilidad o desviación estándar es la variabilidad de la rentabilidad de un producto financiero, respecto a su media histórica en un periodo determinado de tiempo.

En realidad, la volatilidad es sólo eso, una desviación sobre la rentabilidad histórica, pero no es exactamente riesgo, entendido como la posibilidad de una pérdida de la inversión, ya sea total o parcial.Conseguir el equilibrio correcto, la frontera eficiente

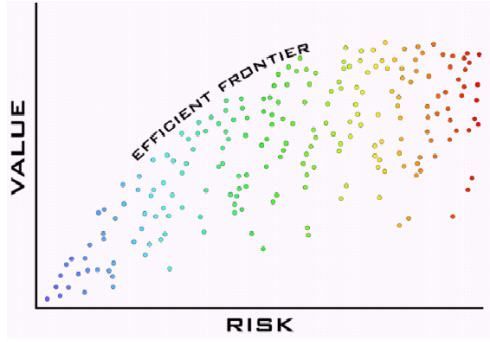

La esencia de la teoría de carteras busca la asignación de diferentes activos, en función de su rentabilidad y riesgo propio, para crear una cartera que tendrá un nivel de riesgo diferente que cada uno de sus componentes, buscando la mayor rentabilidad total en el proceso.

En este sentido, la frontera eficiente busca una cartera con un mínimo riesgo vs máxima rentabilidad, y por lo tanto, una cartera creada con esta idea sería eficiente, ya que establece una máxima rentabilidad, para un riesgo dado.

La eficiencia aparece, cuando la línea de asignación de activos (línea de mercado de capitales), es tangente a la frontera eficiente.

Hola Miguel

Realmente hay tantas formas de invertir..que cada cual debe buscarse la suya

A mi me tiene intrigado, y me he acopiado de un par de libros el momentum, basada en etf’s(también podría hacerse con fondos indexados, aunque hay menos variedad)

En mi caso apuesto por una combinación, siendo la parte central la inversión en dividendos a lp

Un abrazo!

Hola finanzasmania.

¿Momentum? Nos tienes que hablar un poco más de esta estrategia, la información siempre es genial.

Un abrazo.

Hola Miguel

Sobre momentum hay muchas teorías, por sectores, por países…

básicamente son carteras simples, que se reponderan 1 vez al mes

El caso más simple es este, dual momentum, entre etf usa, etf resto del mundo y renta fija

http://www.dualmomentum.net/

Tengo el libro, veremos que cuenta en él

Un abrazo

Muchas gracias por el enlace, lo echo un vistazo.

Un abrazo.

Gran articulo Miguel!

Muchas gracias, David, me alegro que te haya gustado.

Un abrazo.

Hola Miguel,

Muy interesante lo de la gestión de carteras.Recientemente miré las estadísticas sobre cobertura de volatilidad por nº de posiciones en renta variable :

Si se diversifica en unas 20 empresas ya se cubre el 90% de ese riesgo.

Aumentando a 30 se cubre el 97% de riesgo por volatilidad.

Es decir,incrementar la cartera más allá de 30 empresas no comporta grandes beneficios en este tema ya que para cubrir el 99% de riesgo tendríamos que tener más allá de 50.

Antes de hacerse grandes estudios estadísticos Benjamin Graham ya intuia esto y recomendaba en “The intelligent investor” tener entre 20 y 30 acciones diferentes (+bonos) en una cartera.Un crack el tío!

Salu2 Cordiales

PS : @Finanzasmanía. Lo del momentum es para cartera normal o para trading? Quizás podrías explicar un poco más del tema cuando puedas. Siempre pidiendo 🙂 …Sorry y gracias.

Hola Josep.

Siempre tener una cartera suficiente mente diversificada es una garantía de menor volatilidad, ¡¡ojo!! diversificada significa, tener valores de distintos sectores, países, etc.

Mi cartera ha ganado mucho desde que he incorporado valores ingleses y americanos. Sube menos cuando el ibex se dispara, pero también baja menos cuando cae.

Me ha gustado mucho tu correo.

Un abrazo.

Hola Miguel, muy buen artículo.

De acuerdo en lo q dices, con la diversificación se gana en seguridad. Un ejemplo, con BHP Billiton ahora estoy perdiendo un 15 % creo, pero en el total de mi cartera solo supone un 1 %, traducido al total de la cartera es un 0,15. En mi caso también los movimientos diarios se notan menos en %, aunq a medida q aumenta el tamaño de la cartera ese % es cada vez mayor en dinero. Y en cuanto a numero de valores creo q mi objetivo inicial es alrededor de 35-40.

Un abrazo

Yo tengo una duda / inseguridad con el número de empresas. En otros blogs he visto comentarios de algún lector en el que hablaba de movimientos de 30.000 o 40.000 €. Supongo que eso es fruto de invertir durante muchos años y limitar el número de empresas.

Una cartera de 200.000 € y 10 empresas son 20.000 € por empresa.

Una cartera de 200.000 € y 20 empresas son 10.000 € por empresa.

A mi son cifras que me dan un poco de vértigo. Aunque sólo he llegado a los 10.000 € con alguna empresa del Ibex, me encuentro un poco incómodo con posiciones tan grandes.

Al grano, que me disperso: ¿Os planteáis aumentar el número de empresas a medida que aumente el importe invertido y el valor de la cartera, o el número máximo de empresas está fijado y si llegáis por ejemplo a los 30.000 € en un valor os sentís confortables? Sé que 30.000 € o 40.000 € por valor puede parecer mucho, pero pensad por ejemplo en lo que se encontrarán vuestros hijos si siguen vuestra estrategia inversora…

Un abrazo,

CZD.

Hola Luis, por si te sirve de ayuda, yo mas q en cantidades pienso en porcentajes de modo q ninguna posición sea muy alta en porcentaje. Lógicamente a medida q aumenta el valor total de tu cartera o la estas formando o bien aumentas el número de posiciones o el valor de cada una de tus posiciones. Depende de si esos 40.000 € es un 5 %, ojalá fuera así, o es un 20 %, la cosa cambia. Yo últimamente estoy mirando algunos blogs americanos, Dividend Mantra y alguno mas, y si miras sus posiciones no he visto ninguna con más de 10.000 $ invertidos, la mayoría son pequeñas, del orden de 3.000-5.000 $ y esos 10.000 $ son mas o menos un 5 %.

En mi caso creo q no tendré posiciones muy grandes en cantidades en el futuro, ahora si tengo algunas, y aunq sean buenas empresas, creo q venderé parte para reducir porcentaje y aumentar diversificación.

Un abrazo

De momento no me plateo un número exacto de valores. Tengo ahora mismo 14 empresas en la cartera, dependiendo de como se desarrolle el mercado, puedo ir aumentando posiciones en ellas, pero también tengo valores en seguimiento que si llegan a precio los compraré.

Siempre empiezo por posiciones pequeñas o medias, 1200 (para empresas españolas) a 2000 euros(empresas fuera de España), y con la intención de promediar. En empresas españolas no me importa aumentar más mi exposición, pero en las empresas extranjeras soy más exigente.

¿Cuantas empresas? 20-30-40 o mas.

Un abrazo.

Hola, Miguel Angel,

Yo tengo dudas de si vender parte de las que ponderan más, pero no creo que lo haga, porque la tendencia es a compensarlo incrementando las que ponderan menos… Creo que sólo venderé si la empresa no me interesa para dividendos o si la he comparado pensando en revalorización.

Un abrazo,

CZD.

Hola Miguel Ángel.

La diversificación es la base de una buena cartera por dividendos, ya que conseguimos comprar empresas cíclicas, como es BHP, sin el peligro que supondría en estos momentos.

Cuanto mayor es el número, menor es el riesgo, y eso incluye países y sectores.

Un abrazo.

Josep,

He contestado más arriba, no es nada de trading, de hecho normalmente se revisa la posición el día 1 de mes, así que de trading más bien poco, vendría ser algo similar a la cartera permanente bogle, pero gestionando activamente 1 vez al mes

Saludos

Buenas Miguel,

Buena entrada del artículo de hoy. Yo sigo con lo mismo con los dividendillos y siguiendo diversificando y haciendo mis primeras entradas en USA. También con fondos de renta variable que voy metiendo algo al mes y a muy largo plazo y también manteniendo algo en renta fija a pesar de que de muy poco. Las teorías están muy bien pero sigo el camino marcado.

Un abrazo

Hola Mark.

Esa es la idea, tener una estrategia y seguirla hasta el final. De momento, los que han llegado a cifras interesantes invirtiendo por dividendos, obtienen unas rentas que les permiten vivir sin trabajar, o tener la libertad de hacer lo que quieren. De momento las estrategia que más me convence es seguir consiguiendo rentas por dividendos.

Un abrazo.

Hola Miguel, desde hace años sólo invierto en el iShares Core MSCI World UCITS ETF (EUR) | IWDA http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0000MLIH. Son 1.600 empresas del mundo desarrollado, de gran y mediana capitalización, cotiza en euros y acumula dividendos.

Mi cartera de RV se reduce a este único producto. A él van a parar el 50% de mis ahorros. El otro 50% lo reparto entre varias cuentas remuneradas.

Soy uno de los “pringados” con papelitos de Pescanova…

Hola Rafa.

No te consideres un pringao, Pescanova sonaba muy bien, tan bien que dejó pillados a muy buenos inversores. No me extraña que después de aquella experiencia quisieras diversificar al máximo.

La idea es buena, pero a mi me gusta más invertir de forma directa, ya que me considero dueño de lo que compro y con los fondos de inversión no lo eres…no se son formas de pensar, pero me alegro que a ti te vaya bien, de verdad.

Un abrazo.

Ok.Gracias Finanzasmanía y Miguel.

En mi caso va variando,actualmente 35 posiciones entre US,UE y UK con algunas muy pequeñas. Los más sobrecargados SAN,SAB y ABE,que espero compensar si hay oportunidad,aunque con las 2 primeras está siendo una larga travesía del desierto….

No me planteo mucho el nº de empresas,si es posible ir a por una buena bonita y barata voy. No me importa demasiado tener sectores sobrecargados si en los valores hay margen de seguridad. Sin

pasarse,claro.

Por tipo de activos,con los bajos tipos no tengo RF y compenso con CDs y REITs,que presentan los rasgos de los largos ciclos del mercado inmobiliario y no están correlacionados ni con la RF ni con la RV.

Lo de los fondos lo veo también buena estrategia si el momento de entrar es bueno. Si hay una fuerte caida del mercado no es mala idea comprarlo entero. O si piensas mantener el fondo para siempe pues el dollar-averaging.

Salu2 Cordiales

Lo mejor es un etf indexado de bajo coste

Hola Pipo.

Incluso más que Etfs que siempre tienen un costo de compra, lo mejor son los fondos indexados.

Un abrazo.

Los ETF indexados tienen un coste anual mucho menor que los fondos, y a largo plazo eso compensa con creces la comisión de compra que se paga solo una vez.

Compara un etf indexado de bajo costo, como los de vanguard, cuyas comisiones parten desde un 0,05% anual, con un fondo cuya comisiín es del 1% al 2% anual, y veras cuanto te ahorras, el costo de compra termina siendo insignificante.

Saludos

Hola Pipo.

Seguramente tengas razón, nunca me he planteado invertir en fondos o Etfs y mi conocimiento es sólo teórico, y en teoría los Etfs deberían ser más caros para el inversor, ya que pagas la comisión de entrada, pero como me dices, puede ser más barato a la larga.

Un abrazo.