El coeficiente de correlación es un concepto muy interesante que tiene diferentes aplicaciones, pero en nuestro caso que invertimos en bolsa, se puede aplicar a la mejor gestión de una cartera de inversión.

Puede que hayas notado últimamente un aumento de los artículos relacionados con la gestión pasiva de una cartera, y que enlazan con diferentes teorías y estilos de inversión, como son la Teoría de carteras de Markowitz y algo más actual, con la estrategia Bogleheads.

Estos estilos de inversión buscan un mayor retorno de la inversión, manteniendo el riesgo bajo control.

Habitualmente estas carteras se crean utilizando Fondos de Inversión Indexados, por sus comisiones de gestión que son muy bajas, pero además, diversifican en varios Fondos diferentes con la intención de reducir el riesgo.

Este concepto rentabilidad-riesgo está muy bien descrito en la Teoría de carteras, y es lo que se denomina “Frontera eficiente”: a mayor riesgo, mayor rentabilidad y viceversa.

Para seleccionar los diferentes activos (Fondos), se busca que no estén correlacionados, para que si uno baja, el otro no lo haga o lo haga en menor proporción.

Por eso en este tipo de estilos de inversión pasiva, se pone tanto énfasis en que una parte de la cartera esté en Renta variable y otra parte en Renta fija, porque habitualmente no se mueven en la misma dirección, ni con la misma velocidad.

La Renta fija sería el colchón que amortigua la caída de la Renta variable, cuando las Bolsas se vuelven inestables y comienzan los nervios.

Después de toda esta chapa, vamos a comenzar con lo interesante:

¿Qué es el coeficiente de correlación?

El coeficiente de correlación de “Pearson”, es un término estadístico que sirve para medir la relación entre dos variables, siempre que estas dos variables sean cuantitativas, o sea, que se puedan medir.

La relación existente se acota entre dos resultados máximos: +1 y -1.

Una relación entre activos 0, significa que los activos no están relacionados en absoluto, mientras que una relación de 1 o cercana a 1, sería que los activos analizados tienen una fuerte correlación positiva, moviéndose en la misma dirección.

Cuando el resultado es -1 o valores cercanos a -1, nos advierte que los activos analizados tienen una correlación negativa. En la práctica supone que mientras que uno sube, el otro baja.

La correlación negativa, es lo que se busca al crear carteras de inversión con poco riesgo.

Imagina que tenemos dos activos (Renta variable y Renta fija), inversamente correlacionados (-1), o sea que, cuando la Renta variable sube, la Renta variable baja y al revés.

Si el peso de cada activo en la cartera fuera de un 50%, la rentabilidad de la cartera sería 0, ya que lo que suba uno, lo perderá el otro.

Por eso en la mayoría de las carteras tipo Bogleheads, la Renta fija supone un porcentaje del total, porque todos entendemos que la Renta variable es más “rentable”, aunque a corto plazo pueda tener una volatilidad mayor.

Obtener el coeficiente de correlación con Excel

La ventaja del Excel es que podemos obtener el coeficiente de correlación entre dos activos, rápidamente y además muy sencillo.

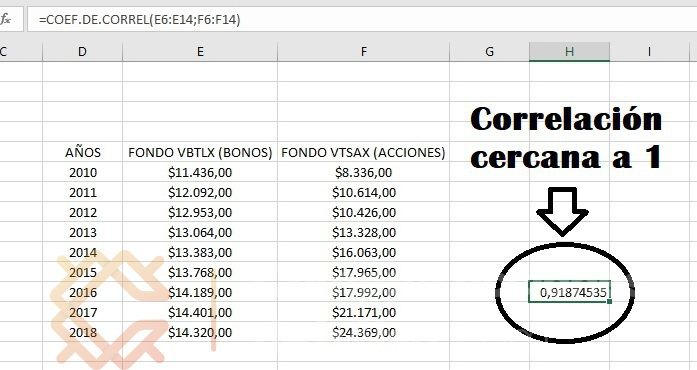

Para este ejemplo he tomado dos Fondos de inversión de Vanguard, uno de renta variable (VTSAX) Vanguard Total Stock Market Index Fund Admiral Shares, y otro de renta fija (VBTLX) Vanguard Total Bond Market Index Fund Admiral Shares.

Los fondos los he elegido un poco al azar, sólo con la intención de que fueran Renta fija y Renta variable y comprobar como se han movido estos años. El plazo elegido también ha sido un poco al azar, desde 2010 hasta 2018.

Una vez que tenemos recogidos los datos, nos vamos a fórmulas-más funciones-estadísticas-coeficiente de correlación. Lo seleccionamos.

Nos aparece una ventana emergente con Matriz1 y Matriz2, sólo tenemos que seleccionar las celdas de los datos recogidas de cada fondo.

El resultado que nos ofrece este estudio es que estos dos activos están muy correlacionados “en el espacio de tiempo analizado”, ya que nos da 0,918, muy cercano a 1.

Este resultado es un poco engañoso, porque en los últimos años las acciones lo han hecho mejor, mientras que los bonos lo han hecho peor, mientras que al comienzo del periodo fue al contrario.

¿No sirve el coeficiente de correlación? Si. Si que sirve, pero es muy probable que la muestra sea insuficiente y que se deberían haber tomado al menos 40 o 50 resultados.

¿Es realmente útil el coeficiente de correlación para un inversor?

Como te he mostrado en el ejemplo anterior, el coeficiente de correlación se debe coger con pinzas, siempre que los datos elegidos no sean representativos de lo que realmente ha sucedido con esos dos activos.

También es interesante entender que es lo que estamos analizando: datos del pasado.

Las correlaciones aumentan o disminuyen con el tiempo, y tenemos que tomar estos datos como una pieza más del puzzle.

Idealmente, deberíamos entender porque ahora la correlación es más positiva o negativa que en el pasado, y como puedo beneficiarme de esta situación.

Si vamos a utilizar el coeficiente de correlación, para decidir en qué activos invertir (Renta fija vs Renta variable) y en qué proporción, una idea fantástica sería tomar una muestra suficientemente amplia, dejando los últimos años en blanco, para ir añadiendo uno a uno los datos finales, para ver si esa correlación aumenta o disminuye. Creo que sería un buen ejercicio práctico.

Y llegamos al final, ¿Qué te parece la idea del coeficiente de correlación, para incluirlo entre tus herramientas de inversión?

Hola Miguel,

Muy interesante! Me ha sorprendido ver la elevada correlación. Una vez leí una vieja entrevista a Markowitz dónde confesaba no utilizar su teoría de carteras en sus inversiones. Simplemente repartía al 50% entre bonos y acciones. Me pregunto que haría hoy al ver ese 0,92.

Salu2 Cordiales

Hola Josep

Esto es lo típico, haz lo que yo digo, pero no lo que yo hago. Sería sorprendente ver cuantos vende sistemas de inversión, siguen sus propias reglas.

Un abrazo.