¿Qué es Finizens?

Finizens es un roboadvisor digital, una de las nuevas empresas que podemos considerar Wealthtech, que utilizan las comunicaciones y la tecnología para proponer soluciones financieras a sus clientes.

En el caso de los Roboadvisor, las empresas Wealthtech proponen crear carteras personalizadas y optimizadas de inversión, sin que el cliente tenga que contratar un asesor financiero, pagando unas comisiones muy reducidas por sus servicios.

Es habitual que las carteras se creen utilizando la Teoría Moderna de carteras de Markowitz, bastante similar a la filosofía Bogleheads.

Nos adentramos dentro de la gestión pasiva de las inversiones.

Mucha gente tiene claro que necesita hacer algo con su patrimonio, invertir en fondos indexados es la mejor solución, ya que permite invertir desde pequeñas cantidades y no necesitas estar vigilando constantemente su inversión, como ocurriría con otras formas de inversión más tradicionales: negocios, inmuebles…

Por no hablar de que se evitan los dolores de cabeza que las inversiones tradicionales acarrean, y la presión fiscal, que es mucho más alta para los inmuebles y los negocios.

¿Cómo funciona Finizens? Abrir una cuenta en Finizens

Finizens funciona 100% online, no es necesario dirigirse a ninguna oficina a realizar ningún tipo de papeleo, todo es a través de la web.

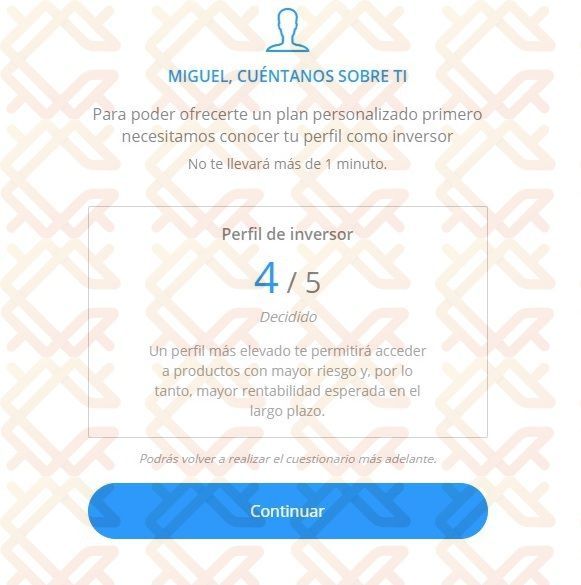

Como ocurre con este tipo de servicios, lo primero que necesitan es saber las preferencias del futuro inversor, que rentabilidad le gustaría obtener y que riesgos está dispuesto a asumir.

Establecer el perfil del inversor

Para definir las preferencias del inversor, tiene que marcar una de las siguientes opciones:

- Quiero invertir a través de Fondos de Inversión

- Quiero una hucha donde mis ahorros estén siempre disponibles

- Me gustaría desgravarme en la declaración de la renta

- Quiero una hucha a nombre de mis hijos, con el dinero siempre disponible

Las 10 preguntas son básicas y bastante similares a las que hacen en otros roboadvisors:

- ¿Qué edad tienes?

Para establecer un a estrategia más arriesgada, si eres una persona joven, o más conservadora si estás cerca de la jubilación. - ¿Cuánto sueles gastar de lo que ingresas mensualmente?

Menos de la mitad, aproximadamente la mitad, más de la mitad. - ¿Cuál es tu nivel de estudios?

No sé hasta qué punto es pertinente esta pregunta, pero la hacen. Están dando por sentado que una persona con mayor nivel de estudios, debería tener mayores conocimientos financieros ¿no? - ¿Cuánto dirías que sabes de finanzas?

Esta si es una buena pregunta: nada, conocimientos básicos, experto…. - ¿Qué productos financieros has tenido en tu vida?

Cuentas de ahorro, depósitos, fondos de inversión, bolsa… - ¿Cuántas operaciones has realizado en fondos de inversión durante los últimos tres años?

Ninguna, una, dos o más… - ¿Qué porción de tu patrimonio has llegado a invertir en tu vida?

No he invertido, menos de la mitad… - Si escuchas que la bolsa ha caído un 10% ¿Qué harías?

Retiraría mis inversiones, no haría nada, invertiría más dinero. (Piensan que un 10% es para asustarse, je, je) - Para tu patrimonio, ¿Con qué planteamiento te sentirías más cómodo?

Sacar menos rentabilidad, asumiendo poco riesgo, poder ganar algo más, pero asumiendo más riesgo….. - A la hora de rentabilizar tu patrimonio preferirías…

Tenerlos siempre disponibles, aunque suponga mucha menos rentabilidad, comprometerme a bloquearlos hasta 5 años, si la rentabilidad es aceptable….

Plan de inversión

Yo he rellenado las preguntas, para ver como evolucionaba el cuestionario. Supongo que serán las mismas preguntas para todos los clientes.

Una vez pasada la prueba, el sistema me dice que tengo una gran predisposición al riesgo alta (4 de 5) y me configura un plan de inversión que ofrece una rentabilidad histórica de un 5,82%...

Esta rentabilidad la sitúa un 3,5% por encima de la media de los demás fondos españoles.

Por región, asigna más peso a Europa, supongo porque dicen que está más barata que EE.UU.

Y por último, se muestra una lista de los Fondos de Inversión que formarían mi cartera, que como puedes ver son en su mayoría Vanguard, los que tienen las comisiones más bajas.

Por último, me dicen cual sería la rentabilidad esperada con una aportación inicial de 50.000 euros, a diez años vista, sin realizar ningún tipo de aportación más, sólo rebalanceando la cartera de forma periódica, para que cumpla con los objetivos marcados.

Carteras del Plan de Inversión

El Plan de Inversión Finizens se desarrolla a partir de cinco carteras, que van de un menor riesgo a un mayor riesgo.

Entre las diferentes combinaciones posibles, se crean más de 17.000 posiciones diferentes, diversificadas por zonas geográficas y diferentes activos financieros, desde renta fija, variable y bienes raíces.

Las carteras se forman a partir de 8 fondos, pertenecientes a las gestoras más prestigiosas del mundo:

- Vanguard US 500 Stock Idx Ins EUR Acc

- Vanguard European Stock Idx Ins EUR Acc

- Vanguard Japan Stock Idx Ins EUR Acc

- Vanguard Emergente Markets Stock Idx Ins EUR Acc

- Vanguard Is Plc-Euero Inv. Grade Bond Index- Inv “Euro” Shares

- Vanguard EUR Gov Bond Idx Inv EUR

- Vanguard Global Bond Index Ins EURH Acc

- Amundi IS FTSE EPRA NAREIT Global IE-C

Plan de ahorro

El plan de ahorro de Finizens funciona de forma similar al plan de inversión, hay que contestar al mismo cuestionario, todo igual, la única diferencia está en el compromiso de ahorro.

Mientras que en el plan de inversión, sólo hacíamos una aportación inicial, con el plan de ahorro nos comprometemos o no a realizar una aportación inicial, pero si que nos comprometemos a realizar aportaciones mensuales.

Es una manera de ir construyendo el hábito de inversión e ir construyendo tu patrimonio poco a poco.

Al final el ahorro va igualmente a unos Fondos de Inversión, que dependerán de nuestro perfil de riesgo, exactamente como en el supuesto anterior, pero se supone con mayor facilidad para rescatarlos en cualquier momento, con mínimos más bajos y aportaciones automáticas.

Finizens Premium

Para aquellos que quieren una gestión más personalizada, y que cuentan con un patrimonio entre 100 mil euros y 50 millones de euros, Finizens a puesto en marcha un servicio Premium.

La mayor diferencia está en el acceso a un gestor personal, Private Banker, que siempre está disponible y que acompaña al inversor en todas sus gestiones.

Estas son las ventajas de Finizens Premium:

- Acceso a Private Banker personal, siempre disponible.

- Comisiones decrecientes, hasta llegar a un mínimo de 0,15% anual.

- Valoración profesional de tus fondos de inversión.

- Fondos de inversión de clase institucional.

- Acceso VIP a conferencias, eventos y congresos.

Seguridad Finizens

Hay varios aspectos respecto a la seguridad de nuestros fondos e inversiones, que siempre debemos tener en cuenta si queremos utilizar un servicio de inversión de este tipo.

¿Está regulado Finizens?

Pues sí. Finizens está regulada y supervisada por la CNMV.

Poseen licencia como Agencia de Valores, bajo el nombre de Axon Wealth Advisory Digital A.V., S.A.U., y está inscrita en la CNMV con el número 267.

La empresa tiene una estrecha relación con Caser, como veremos en toda la información. Como tal, también actúa como Agente de Seguros Exclusivo de Caser y está sujeta a la supervisión de la DGSFP, con el número C0031B90217233.

Como ocurre con muchas empresas financieras, está auditada por KPMG y Garrigues, para mayor seguridad de sus clientes.

Seguridad de los fondos: El Fogain

Los Fondos de Inversión de Finizens se gestionan a través de Inversis Banco. Lo que supone que las cuentas están cubiertas por el Fogain, hasta 100.000 por titular de cada cuenta.

Para los planes de ahorro, el dinero va a parar a las cuentas de Caser Seguros, una entidad de seguros que está regulada y supervisada por la Dirección General de Seguros y Fondos de Pensiones.

En todo caso, no hay que preocuparse, por que estamos hablando de supervisión española, regulación española y bajo los mecanismos de seguridad que establece el Gobierno.

Comisiones Finizens

Las comisiones de Finizens son de media un 85% menores de las que pueda cobrar cualquier banco, o la mayoría de las gestoras de fondos tradicionales.

Esto se consigue trabajando con las mejores gestoras a nivel internacional, que poseen una estrategia de gestión muy ajustada: Vanguard y Amundi.

Además de asociarse con las mejores gestoras, la propia gestión de Finizens, que utiliza algoritmos de última generación para componer y gestionar las carteras creadas para cada cliente, permite un ahorro de costes, que es trasladado a los clientes.

La tabla de comisiones que cobra Finizens, utiliza un sistema progresivo, de modo que a mayor capital gestionado, menores serán sus comisiones, como puedes ver en la siguiente tabla:

Opiniones Finizens

Finizens es sin duda una buena opción para cualquier persona que busque la gestión pasiva de una cartera, de la forma más activa que se puede hacer.

Es una gran alternativa a las entidades financieras tradicionales ya que ofrecen un mejor trato, mayor rentabilidad (las comisiones son muy competitivas), transparencia y carteras altamente diversificadas.

Me explico, si eres un inversor con fondos en entidades como el BBVA o Bankia, es decir, de los que no quieres preocuparte de la gestión y no tener en cuenta su correlación y hacer rebalanceos periódicos, es la mejor solución.

Por otro lado, para los inversores que han construido su propia cartera, invirtiendo mayoritariamente en acciones, siempre es una buena opción complementar dicha cartera con un cierto % invertido en fondos indexados diversificados en diferentes clases de activos. Así sabrás que parte de tu dinero invertido, debido a la filosofía de largo plazo, diversificación global y bajas comisiones, siempre va a estar mejor cubierto frente a las grandes caídas y subidas de mercado.