Dentro de las cuentas anuales que cualquier empresa debe llevar para controlar sus estados financieros está la cuenta de Pérdidas y Ganancias, además del Balance de situación y estado de Flujos de Efectivo, tres documentos desde los que cualquier analista puede obtener información para estimar el desempeño de la empresa y establecer un precio objetivo, que es el fin último del análisis fundamental.

Dentro de las cuentas anuales que cualquier empresa debe llevar para controlar sus estados financieros está la cuenta de Pérdidas y Ganancias, además del Balance de situación y estado de Flujos de Efectivo, tres documentos desde los que cualquier analista puede obtener información para estimar el desempeño de la empresa y establecer un precio objetivo, que es el fin último del análisis fundamental.

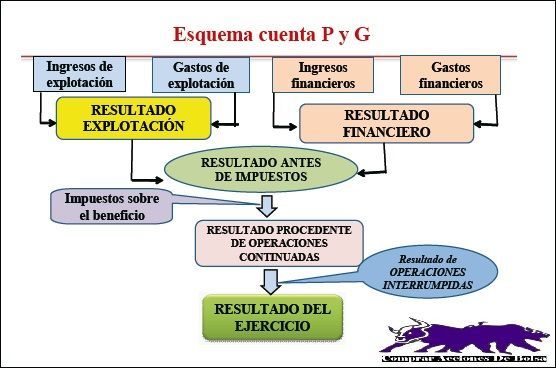

La cuenta de Pérdidas y Ganancias expresa el resultado, sea beneficio o pérdida, generado por una empresa durante un ejercicio económico.

Como documento, depende del Balance. El Balance es un documento de síntesis, y a través de la cuenta de Pérdidas y Ganancias, el estado de Flujo de Efectivo, y otros documentos que en nuestro caso tienen menos interés, estado de Cambios de Patrimonio y la Memoria, deducimos que es lo que ha pasado y pasa dentro de la empresa.

Me gusta ver el análisis fundamental desde el punto de vista de Buffett, que prima la calidad de la inversión y las ventajas competitivas, intentando pagar un precio justo, sin que obligatoriamente sea necesario comprar muy barato.

Los ingresos

Como ejemplo para estudiar una cuenta de pérdidas y ganancias he cogido una sencilla, la de supermercados Día.

Lo primero que encontramos en la cuenta de Supermercados Día es la cifra de ventas brutas bajo enseña. Supermercados Día, trabaja con dos opciones, supermercados propios y supermercados franquiciados, y esta cantidad es la suma de todas las ventas, ya sean propias y de estos supermercados.

Debajo empezamos con los números que nos interesan, las ventas netas, las que para la empresa y la contabilidad cuentan.

Los ingresos no nos cuentan mucho de si una empresa es interesante, o tiene una ventaja competitiva, donde realmente esta la ventaja es en sus gastos.

La siguiente cantidad son los costes de ventas, o sea lo que nos ha costado la mercancía que luego vendemos en los supermercados.

La diferencia de estas dos cantidades es el margen bruto. A Warren Buffett le gustan empresas con márgenes brutos de un 40% o superior, las empresas con márgenes brutos por debajo son empresas en sectores competitivos, y si ese margen es inferior al 20%, el sector es “muy competitivo”. Este tipo de sectores y empresas probablemente no nos hagan ricos a largo plazo.

Día tiene un margen bruto de un 21,9%. No me sorprende, el sector al que pertenece y el tipo de negocio al que se dedica, hace que los márgenes sean muy ajustados.

Fórmula del % de margen bruto= margen bruto/ventas

Los gastos de explotación, amortizaciones, gastos financieros…

Los gastos de explotación engloban a los costes de personal, en este caso los alquileres, otros gastos de explotación y las amortizaciones.

A Warren Buffett le preocupa especialmente los gastos de investigación y desarrollo, pero en el caso de Supermercados Día, esta partida es inexistente.

Gastos de venta, generales y administrativos

Un ratio que nos muestra si la empresa tiene ventajas competitivas, es el porcentaje del margen bruto que la compañía dedica a sufragar los gastos de ventas, generales y administrativos.

Buffett considera que unos gastos de ventas que ronden el 30% serían fantásticos, pero que empresas con gastos entre el 30% y el 80%, también pueden tener ventajas competitivas. Cocacola dedica un 59% de su margen bruto a estos gastos y es la perla de la cartera de Warrren Buffett, pero hay compañías de las que es mejor alejarse, como Ford, que ha llegado a dedicar un 780% a sus gastos de venta.

En el caso de estudio, Supermercados Día nos muestra que en su cuenta de pérdidas y ganancias, tiene unos gastos de 1.524,1 millones de euros con respecto a su margen bruto de 2.165,7 millones, lo que supone un 70,4%. Estamos en un porcentaje de gastos dentro de los márgenes, aunque no excepcional, y en consonancia con el 2012.

Investigación y desarrollo Supermercados Día no necesita dedicar dinero a investigación y desarrollo. Esta partida forma parte de otro tipo de empresas, a las que Warren Buffett examina con lupa, ya que si dedican una gran cantidad de dinero a ella, es que presentan un gran problema de ventaja competitiva.

Supermercados Día no necesita dedicar dinero a investigación y desarrollo. Esta partida forma parte de otro tipo de empresas, a las que Warren Buffett examina con lupa, ya que si dedican una gran cantidad de dinero a ella, es que presentan un gran problema de ventaja competitiva.

Esta reticencia de Buffett tiene su lógica. Si la ventaja competitiva de la compañía viene de ser la más innovadora, constantemente necesitará dedicar gran parte de su margen a I+D, pero esta partida hará que la partida dedicada a ventas también suba, ya que tendremos nuevos productos que lanzar constantemente, creando nuevas campañas y subiendo los costes administrativos.Amortizaciones

Las amortizaciones son un gasto que también nos sirve como indicador de ventajas competitivas, las empresas con ventajas competitivas suelen tener unos gastos de amortización bajos en comparación con su margen bruto.

Día tiene 266,9 millones, lo que supone un gasto por amortización, respecto al margen del 12,3%…Cocacola tiene un 6%.

Sumados los ingresos y los gastos propios de la explotación, tendríamos lo que es el beneficio de explotación, que en Día es de 374,7 millones de euros.Gastos financieros

Los gastos financieros son en los que incurre la empresa para sufragar su deuda, como es lógico las empresas con ventajas competitivas presentan en su cuenta de pérdidas y ganancias, unos bajos costes de financiación, incluso si su ventaja es grande son inexistentes.

En este caso me sorprende que Día tenga gastos financieros, en concreto 39,8 millones. Digo que me sorprende por que típicamente estas empresas cobran de contado y pagan a varios meses vista a sus proveedores. Habría que estudiar esta partida y ver si nos dan explicaciones de donde procede, de todas maneras esto supone un mínimo 1,8%, que probablemente sería despreciable para determinar las ventajas competitivas de la empresa.Beneficio antes de impuestos y los impuestos (EBIT)

La cifra de beneficio antes de impuestos, Warren la utiliza para calcular el rendimiento que obtiene cuando compra un negocio completo, esto es así por que en EEUU se pueden comprar bonos libres de impuestos, y es una forma de comparar el rendimiento de una inversión. Ver: Bonos de Capital de Warren Buffett

En los impuestos sobre beneficios no hay posibles engaños. Hay veces, y aquí lo hemos podido comprobar con algunas empresas que mienten en sus contabilidades, pero cuando pagan impuestos es más difícil engañar, Warren suele mirar en la SEC (como la CNMV) la realidad de los impuestos pagados.

El restultado de Pérdidas y Ganancias, el Beneficio Neto

Quizás sea la partida más importante de toda la cuenta de pérdidas y ganancias, ya que nos dice si el negocio gana o no dinero, si ese beneficio sube progresivamente o tiene altos y bajos.

Los negocios que tienen una verdadera ventaja competitiva, muestran un beneficio neto respecto a sus ventas, con mejor ratio que sus competidores.

Como norma, Warren Buffett se plantea que una empresa tiene una verdadera ventaja competitiva cuando presenta un beneficio neto en relación con sus ingresos totales de un 20%. Este porcentaje se reduce al 10% cuando está en sector muy competitivo , eso nos deja una zona entre el 10% y el 20% para encontrar empresas interesantes.

En el caso de estudio, Supermercados Día, ese porcentaje es de un triste 2,12%.

Creo que podemos establecer que Supermercados Día está en sector muy competitivo, que goza de algunas ventajas competitivas, pero que sus resultados son muy pobres y que no se traducen en grandes beneficios para la empresa. Probablemente Buffett después de ver estos números no siguiera a la siguiente fase de estudio.

Los datos y opiniones de Warren Buffett, son fruto de su libro: Warren Buffett y la interpretación de estados financieros.

justo me acabé ayer Buffetología de los mismos autores.

Me han dado una buena sensación pero he de decir que prefiero leer a los “genios” por decirlo de una manera, que a la ex mujer del hijo del genio 🙂 A pesar de que se hace una lectura muy amena y que te lo acabas en un momento.

Creo que el siguiente va a ser Security Analysis.

De todas maneras muy buen artículo.

Hola Angel.

La lectura era más bien en plan “aprendizaje”, más que una lectura pensando en entretener. Estuve buscando algún libro que me ayudara de primeras a entender las cuentas de las empresas, y creo que este es un buen comienzo para cualquiera, yo por lo menos he quedado muy satisfecho.

Un abrazo.

Hola, Miguel,

Muy interesante. y muy bien explicado. con el ejemplo paso a paso. He entendido un par de conceptos que no tenía muy claros.

Un abrazo,

CZD.

Me alegro que te gustara, y sobre todo que haya sido didáctico.

Un abrazo.

Buenas Miguel,

Me ha gustado mucho la entrada y no me deja otra que comprar el libro. Estoy terminando el inversor inteligente y tengo esperando secretos para ganar dinero en mercados alcistas y bajistas que lo recomendaste y en navidades me lo compre. Pongo en lista de espera el que recomiendas en esta entrada. Preguntarte si sabrías de algún libro de ayuda sobre análisis fundamental que hubieses leído o te dijesen que fuese bueno para ponerlo en lista de espera.

Gracias y un abrazo.

Hola Mark.

He leído algunas cosas sobre análisis fundamental, pero todo muy básico y que no informaba adecuadamente. Este libro me ha gustado mucho y creo que ayuda bastante a comprender las principales cuentas, ahora lo que queda es saber si el precio es correcto, o sea encontrar algún libro que ayude a determinar el precio de la empresa.

Un abrazo.

Buenas Miguel,

Solamente un comentario sobre el link donde dices que se puede comprar el libro que por lo menos a mi me da error no se si es que no estoy en España o hay algún error.

Un abrazo

Ya está solucionado. No se por que se había producido, pero…

Muchas gracias.

Hola, Miguel. Me ha parecido una entrada fantastica. Me explico, en los blogs de “dividendos” hay muchas entradas analizando empresas (algunas excelentes). En todas se comenta la importancia de analizar los datos de las empresas pero lamentablemente creo que hay muy poquitas que te enseñen a hacerlo.

Los libros son esenciales pero creo que unos cuantos análisis críticos como el que presentas aquí no lo son menos.

Así que felicitarte por la iniciativa y espero que continúe.

Por lo pronto a mi se me ocurren dos continuaciones:

– Analizar las cuentas de una empresa que hable de resultados y no presente datos tan claros ¿cual sería el margen neto de las cuentas de ebro foods 2013?

– Analizar los datos básicos de una empresa en inglés.

Hola Rales.

Estamos empezando con el análisis fundamental, y lo tengo que combinar con más actividades, no dejar de publicar, buscar artículos…se me hace complicadisimo sacar tiempo para hacer un buen análisis y Ebro necesita más tiempo que la de Día, que es muy sencillita.

Una abrazo.

Cuando analizo una empresa tengo en cuenta los siguientes conceptos anualmente:

Desgraciadamente no todos son faciles de encontrar en las cuentas de las empresas. (Estaría bien que alguien trabajara en una entrada donde se añadieran sinónimos y traducciones al ingles a los conceptos que los inversores en “dividendos” debemos tener en cuenta).

En notas introduzco los hechos importantes del año (me parece un apartado esencial)

Conceptos a analizar

• Capitalización bursátil

• Precio de la acción

• Ventas

• Gasto de ventas

• Amortización

• EBITDA

• EBIT

• Beneficio neto (resultado consolidado)

• BPA

• Margen de explotación o margen bruto

• Margen de beneficios

• PER

• Deuda

• Deuda/EBITDA

• CASH FLOW

• FREE CASH FLOW

• Dividendo (total)

• Dividendo (ordinario)

• Dividendo (extraordinario)

• PAY-OUT

• RPA

• Notas

Saludos

Estoy preparando una entrada que no te va a gustar nada, je, je. Pero que habla de lo que tenemos en cuenta a la hora de invertir y los resultados de los profesionales con sus carteras. No se exactamente el día de publicarla, será hacia finales de la semana que viene espero que te guste y por supuesto tus comentarios.

Un abrazo.