El fondo de comercio es una partida que aparece en el balance como un activo no corriente, aunque muchos inversores consideran que es básicamente “humo” y que de alguna manera, distorsiona la imagen real de la empresa.

El fondo de comercio es una partida que aparece en el balance como un activo no corriente, aunque muchos inversores consideran que es básicamente “humo” y que de alguna manera, distorsiona la imagen real de la empresa.

Cuando estudiamos un balance de situación tenemos que deducir cual es la calidad y composición de sus masas patrimoniales, para tomar decisiones de inversión en consecuencia.

Por eso, el fondo de comercio, su tamaño y evolución, deben ser objeto de estudio.

A lo largo de este artículo intentaré dar respuesta a las cuestiones más relevantes para un inversor: qué es el fondo de comercio y cómo debemos valorar esta partida del balance.

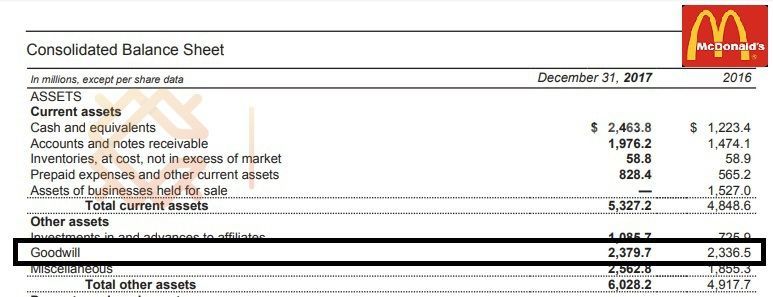

Según lo que te he contado anteriormente, McDonalds debería tener un fondo de comercio enorme…pues no es así, en su balance el fondo de comercio se corresponde con un 7% del total de sus activos no corrientes.

La razón es sencilla, el fondo de comercio sólo se contabiliza cuando “se compra una empresa” y se corresponde con la diferencia entre lo que realmente valen sus activos, y lo que estamos pagando por ella.

En el 2017, el fondo de comercio de Reckitt Benckiser asciende a 29.487 millones de libras, unos 16.000 millones más que el año anterior.

En el 2017, el fondo de comercio de Reckitt Benckiser asciende a 29.487 millones de libras, unos 16.000 millones más que el año anterior.  Es probable que esos 16.000 millones no se correspondan exclusivamente a Mead Johnson, porque conglomerados como Reckitt Benckiser crecen de forma inorgánica, comprando empresas de forma constante. En este caso, nos ofrece una visión muy interesante de como funciona el fondo de comercio.

Es probable que esos 16.000 millones no se correspondan exclusivamente a Mead Johnson, porque conglomerados como Reckitt Benckiser crecen de forma inorgánica, comprando empresas de forma constante. En este caso, nos ofrece una visión muy interesante de como funciona el fondo de comercio.