Un plan de vida: ahorrar, invertir y dejar que el interés compuesto funcione

Simplemente se trata de mantener nuestras finanzas en orden, evaluando un plan de actuación previo. Aquí muchos inversores, especuladores o traders, se pueden sentir identificados, ya que, según los seguidores de esta corriente de inversión, sugieren tener un plan por escrito.

Escribir un plan, es una forma de mantenernos firmes en nuestras decisiones, sobre todo en los momentos en los que los mercados y la economía se vuelven más locos, pero esto lo podemos aplicar a todo, las palabras escritas tienen un gran poder sobre nuestro subconsciente.

El primer principio y piedra angular de toda inversión, lo podríamos resumir con:

- Vive por debajo de tus posibilidades

- Ahorra gran parte de tus ingresos

- Elimina tus deudas

- Mantén tus gastos bajo control

El mejor momento para empezar a invertir es ahora: comienza lo antes posible

Comienza tu carrera de inversor lo antes posible, consigue que el camino sea más sencillo de recorrer y pon el interés compuesto de tu parte.

Si haces una primera inversión de 1.000€, que aporte una rentabilidad de un 10% anual, el primer año conseguirás hacer tu patrimonio hasta 1.100€.

El segundo año, ya no partes de 1.000, si no de 1.100, lo que proporciona una palanca impresionante, cuando hablamos de periodos largos de tiempo.

Invierte regularmente, utiliza el DCA (Dollar Cost Averaging)

Las inversiones periódicas y regulares evitan el problema del timing de mercado, nunca sabemos si la bolsa está realmente barata o cara, ya que, los mercados pueden estar mucho tiempo subiendo o bajando.

Realizando aportaciones periódicas no conseguirás comprar en lo más bajo del mercado, pero partimos de la base de que no sabemos cuando será, y también jugamos con el factor tiempo si empezamos a invertir pronto, de modo que conseguiremos hacerlo bastante bien, realizando compras periódicas.

Lo recomendable es hacerlo una vez al mes, sin estar pendiente todos los días de la evolución del mercado. Recuerda que estamos ante una estrategia de inversión totalmente pasiva y a muy largo plazo.

Utiliza fondos de inversión, reduce el pago de comisiones y de impuestos

La idea de utilizar fondos de inversión en una cartera Bogleheads, sobre todo está justificada por lo barato que resulta diversificar con estos vehículos de inversión, además que con la fiscalidad que tenemos en España, el movernos de un fondo a otro, no conlleva costos fiscales.

Al igual que sucede con las aportaciones periódicas, si conseguimos reducir, eliminar o posponer, el pago de impuestos, el interés compuesto hará una gran labor con nuestros ahorros.

Utiliza fondos indexados sobre índices, no busques el sector que lo hará mejor

Es demostrable, que la mayoría de los gestores de fondos de inversión, no consiguen batir a los índices.

Si no es fácil batir a un índice, ¿Por qué no invertir directamente en el índice?

La gestión Bogleheads, prefiere invertir en fondos índice y no intentar batirlos, si no replicarlos.

En el mismo sentido, la mejor idea es comprar toda la bolsa, o sea, utilizar fondos generalistas y no fondos temáticos, ya que no estamos seguros de cuál será el sector económico que lo hará mejor en el futuro.

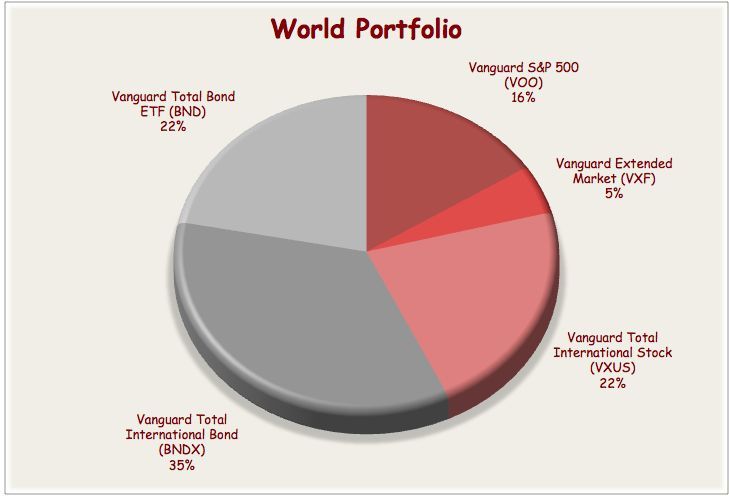

Diversificación y asignación de activos: renta variable y renta fija

Los seguidores de una cartera Boglehead, siguen en más o menos medida, los consejos de Bogle para asignar sus activos y sus proporciones.

Según Bogle, había que asignar una parte de la cartera a renta variable, y otra parte a renta fija. La parte asignada a renta variable irá bajando a medida que vamos cumpliendo años, con la intención de dar más estabilidad a la cartera.

En cuanto a que tipo de fondos utilizar hay disparidad de opiniones, pero lo cierto es que si lo hacemos sencillo mejor: con un fondo de inversión global y un fondo de renta fija cubierto sería suficiente para tener una buena diversificación.

La cartera Bogleheads, está basada en la filosofía de inversión del economista John Bogle (de ahí el nombre de esta corriente de inversión). John Bogle es el fundador de los fondos Vanguard, y está considerado como el precursor de la gestión pasiva.

La cartera Bogleheads, está basada en la filosofía de inversión del economista John Bogle (de ahí el nombre de esta corriente de inversión). John Bogle es el fundador de los fondos Vanguard, y está considerado como el precursor de la gestión pasiva.

Sin duda es una forma fácil y tranquila para acercarse a esto de la inversión y seguro que a largo plazo acaba siendo más rentable que una cartera elegida por nosotros, pero… a mi me encanta seleccionar empresas, buscar precios de compra, balancear la cartera… y con una cartera de fondos no sería lo mismo.

Creo que una cartera bogleheads es perfecta para quien no tiene interés en este mundillo.

Un abrazo

Hola Comprando activos.

Creo que en nuestro caso, es posible tener un mejor desempeño. Buscamos diversificar en valores, países, miramos el rendimiento por dividendo, los balances, etc. En un índice al final hay de todo, bueno, malo y regular.

Como dices, está bien para el que no se quiere complicar, o para el que no sabe y no quiere aprender.

Un abrazo.

Me parece una gran opción con fondos o sobretodo ETF’s indexados, de hecho Buffet le recomienda a su esposa que invierta su legado en un ETF al sp500….

Los fondos activos sólo aportan valor en mercados con información limitada (emergente, asia…)

Saludos

Jo…pues si todo lo que reciba la esposa de Warren Buffett lo mete en un fondo indexado, mueve el mercado si o si, je, je. Es indudable que a largo plazo los fondos indexados han funcionado muy bien, eso sí, en plazos largos de más de 5-10 años.

Un abrazo.

Una cartera indexada tiene muchas ventajas:

– Es fácil. Únicamente te tienes que preocupar una vez al año de reequilibrar los porcentajes de cada activo.

– Es barata por las bajas comisiones de los fondos y ETF indexados.

_ Batirás al 90% de los fondos en el largo plazo.

Saludos,

Me quedo con la tercera observación: “Batirás al 90% de los fondos en el largo plazo”. Hay fondos y planes de pensiones desastrosos, yo no se como se puede gestionar tan mal, ¡¡Si sólo tienen que copiar al índice!!

Un abrazo.

Bueno, o tienes un fondo indexado como tengo yo , y unas acciones y ¡hala!ya eres Buy & Hold y bogleheads…los dos a la vez ¿véis qué fácil? je,je,je

Saludos

Tu es que eres el P…amo, je, je.

Un abrazo.

Buenas Miguel,

Buena entrada y encima de las que me gustan. Pues a mi me parece genial invertir en fondos indexados como complemento a los dividendos. En cuanto llegue a España es lo primero que voy a hacer abrir una cuenta en Renta 4 e invertir en fondos índexados de renta variable, emergentes y un fondillo de aristócratas europeos e ir todos los meses invirtiendo poco a poco. Tampoco voy a dejar de seguir con las acciones, aunque de las compras en España ya me queden pocas si no dan mucha oportunidad ya voy bastante cargado y se USA estoy esperando una corrección que nunca llega aunque tengo un fondo indexado al sp 500.

Y tu vas a invertir algo en estos fondos ?

Un abrazo

Hola Mark.

Me seduce más la idea de invertir en las acciones. Creo que los fondos indexados están bien para intentar entrar en mercados en los que nos sería muy difícil entrar comprando acciones, como Argentina, Brasil…China…”África” que parece empieza a sonar entre los inversores institucionales.

En esas ocasiones me parece una gran idea, además es posible conseguir rentabilidades muy buenas.

Un abrazo.

Pues yo ya sabéis que ando dándole vueltas al tema, y creo que voy a acabar cayendo. ¿Significa eso que dejaré las acciones? No, obviamente. Hoy mismo he comprado HCP. Bueno, no lo he comprobado pero la cotización ha bajado ampliamente del precio al que había puesto la orden así que supongo que se habrá ejecutado….

¿Por qué me lo planteo? Básicamente porque me imagino dentro de 10 años con una cartera de acciones suficiente para vivir “justo”, es decir, que cubran los gastos familiares. Los fondos me darán el extra, lo que recupere para gastos extra y sólo recuperaré lo que necesite, optimizando la factura fiscal. Si solo tuviera dividendos sería muy complicado hacer lo mismo, a menos que deshiciera la cartera para contratar fondos, depósitos o similar.

Un abrazo,

CZD.

La inversión en fondos siempre debe ser un complemento a nuestra forma de invertir. Yo ha HCP la espero más abajo, si se cumple el escenario que tengo en la cabeza…bastante más abajo, otra cosa es que aguante la espera, je, je.

Un abrazo.

Si la economia de USA se sigue debilitando y al final se produce la subida de los tipos de interés no auguro buenos tiempos para las REIT’s.

Hola Marcos.

Pues parece que están de moda en los inversores por dividendos, je, je.

Un abrazo.

Hola Miguel,

Interesante, no conocía el término de los Bogleheads, pero desde luego es una alternativa para gente que quiera algo sencillo, sencillo. Para mi pierde mucha gracia, pero seguro que hay gente que lo agradece.

Un saludo

Hola IeD.

Si, el comprar acciones es como ir de caza, comprar fondos tiene mucha menos gracia.

Un abrazo.

Hola Miguel, no es mi opción preferida, en la entrada de CZD ya comentaba lo contrario, q los fondos q tengo son de gestión activa, lo prefiero, me puedo equivocar de fondo, el gestor se puede equivocar, pero con el acierto se gana mucho mas.

Un abrazo

Hola Miguel Ángel.

Tienes tu punto de razón, pero las estadísticas no mienten, la mayoría de los gestores de fondos lo hacen realmente mal, aunque los que lo hacen bien, dejan a los demás en vergüenza.

Un abrazo.

La verdad Miguel es q lo de los bancos de este país y su gestión de fondos es de vergüenza. Se pueden contar con los dedos de una mano fondos buenos q están dando rentabilidad es aceptables. El resto de fondos de Santander, BBVA, La Caixa etc son malos, los más caros del mercado y rentables para ellos, todavía se ven fondos monetarios con un 1 % de comisión de gestión y rentabilidades negativas. Lo q sorprende es q aun tienen patrimonios de miles de millones de euros.

Un abrazo

Hola Miguel Ángel.

Esa es una de las razones por las que un fondo indexado tiende a hacerlo mejor que los de “autor”, sobre todo si el autor es desconocido…

Un abrazo.

Parece que os habéis puesto de acuerdo todos con el tema de los fondos, le voy a tener que dar un repaso… de momento sigo buscando acciones interesantes, ayer hice una primera entrada en REE.

Saludos,

DeA

Hola Dividendo en acción.

Si…parece que cuando la comunidad coge un tema, je, je. Yo lo empecé a tocar hace unos meses, pero sólo por tener una visión global de la inversión, aún no me decidido a hacer nada.

Un abrazo.

Buenas, tengo mis dudas por este articulo, os lo enlazo

http://www.gurusblog.com/archives/funciona-la-inversion-en-fondos-indice-ahora-con-dividendos/09/09/2015/

El autor parece tener razon no veo donde falla

Un saludo

Hola Miguel78

El autor tiene parte de razón, aunque el artículo evidentemente es parcial porque está intentando defender una postura. Yo no soy precisamente un defensor de la cartera Bogheheads, pero lo que defiende esta cartera es una inversión en bolsa, con un bajo riesgo.

¿Mejor que dejar tu dinero en el banco? Creo que si, que es lo que casi defiende el creador del artículo. Hay que pensar que no todo el mundo va a ser capaz de hacer Trading, que es su forma de operar, ni quiere o sabe analizar empresas.

Un abrazo.