Con un sector retail en caída, me preguntaba si era una buena idea comprar acciones Hennes & Mauritz (H&M).

Empieza a estar en boca de algunos inversores value y puede, sólo puede, que sea una buena idea invertir…pero, voy a intentar saber el motivo de que haya caído tanto desde sus máximos.

Me habría gustado poner en marcha la hoja de ruta que nos recomienda Marc, pero me cuesta interpretar los conceptos técnicos en inglés, y no me apetece tirarme un día completo para analizar una empresa, que ya “a simple vista” he detectado lo más importante de este valor.

La idea de este análisis, no sólo es saber si podría ser una idea interesante de inversión, también es una forma de intentar descubrir lo antes posible, si un valor merece la pena ser investigado más a fondo o no.

Visión general de Hennes & Mauritz

Hennes & Mauritz es una cadena sueca de tiendas de ropa de moda, competencia directa de nuestra Inditex, que es el líder indiscutible del mundo mundial.

Su negocio está dividido en siete diferentes líneas de tiendas, algunas muy conocidas como son la propia H&M y otras bastante pequeñas y de reciente lanzamiento como Arket, puesta en marcha en el 2017.

En la web de H&M encontramos información interesante, como que en este año planean abrir 390 tiendas y…cerrar 170, la intención es optimizar el negocio. Esta noticia no tiene porque ser mala, pero es cuanto menos interesante.

La presencia total de H&M es de 69 países, 4.700 tiendas y 171.000 personas, que consiguieron vender 232 mil millones de coronas suecas, con IVA incluido, este es uno de los puntos que al mirar sus cuentas me ha vuelto loco ¿Porqué incluir cifras con IVA? Si me cuesta leer los estados financieros en inglés y me mezclas conceptos, apaga y vayámonos.

Análisis fundamental de las acciones Hennes & Maurtiz

Aún sin meter mucho a fondo, si voy a intentar desmenuzar algunos de los aspectos fundamentales de las acciones H&M.

Cuenta de pérdidas y ganancias

Hay algunos detalles interesantes en la cuenta de pérdidas y ganancias.

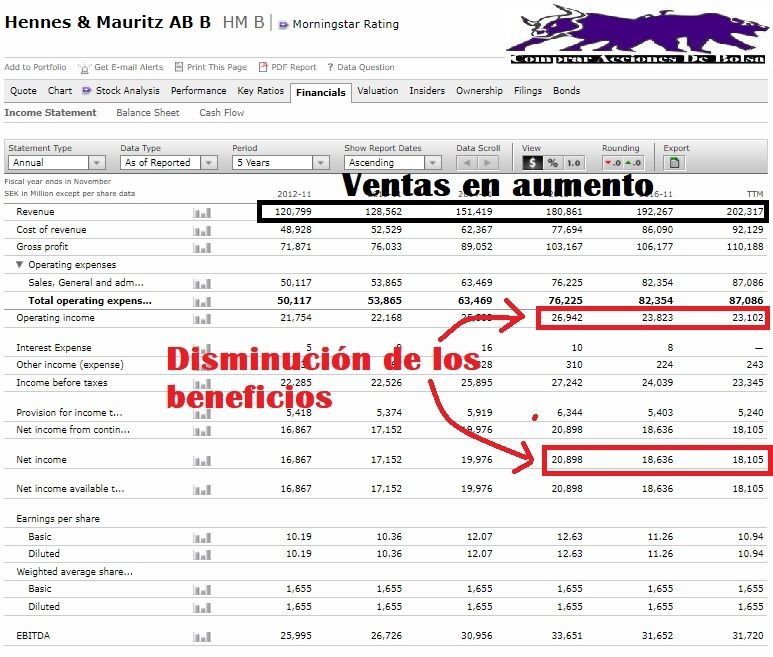

Lo primero que observo es que las ventas suben, suben y suben sin parar. Para el año 2017 las ventas fueron de 192.267 imagino que millones de coronas suecas, y para el 2018 que es la última cifra, se esperan mayores ventas.

Sin embargo, el beneficio de explotación (EBIT) desciende en el 2017 respecto al 2016, y también es menor para el año 2018. ¿Qué ocurre?

Lo mismo podemos ver con el beneficio neto, y el beneficio por acción.

Está claro que, aunque aumenta las ventas, es a costa de un mayor gasto lo que demuestra ineficiencia en algunos de los procesos. La empresa gasta más de lo que debería en conseguir mayores ventas. Si miras el análisis de P&G hace ya un tiempo, el proceso era justo el contrario, no vendían más, pero generaban mayores beneficios gracias a ser más eficientes con los gastos.

Me quedo con la idea general, venden más, que eso está muy bien, pero tienen que mejorar en todo lo que es gestión.

Balance

Aquí si veo muchas cosas “que no me gustan”.

Por un lado, veo como el efectivo no para de bajar. Si fuera a inversión no me parecería mal, pero me da la impresión que se va a cuentas por cobrar y a inventarios. ¿No rotan bien los productos en tienda? Me da la sensación de que les cuesta vender más.

Sin embargo, también tengo que hablar de lo positivo. No veo deuda a corto plazo, salvo que, si tienen previsto algo para este año. La empresa no para de aumentar las provisiones, lo que redunda en un mayor valor para los accionistas (patrimonio neto).

Me atrevería a decir que el balance es discreto, no está mal pero podría ser mejor, como dedicar parte de las provisiones a recomprar acciones propias.

Flujos de efectivo

Como se suele decir, los flujos de efectivo son la prueba del algodón.

Aquí está claro que el dinero que viene de las operaciones del negocio, están disminuyendo en vez de aumentar, a pesar del aumento en ventas.

El inventario también subió este año pasado, respecto al anterior…las previsiones son que disminuya para el siguiente ¿Correcto después de estas cifras? Ya lo veremos.

El efectivo a inversión va aumentando, lo que es un buen síntoma, se supone que si las inversiones son correctas, los accionistas ganaran más dinero en el futuro.

En el flujo de efectivo dedicado a la financiación, vemos como históricamente no han necesitado emitir deuda, pero este año pasado tienen algo…muy poco, que no se a que se puede deber, pero lo tienen.

Casi todo el dinero se destina a dividendos.

Después de estos datos, no es raro ver como el free cash Flow esté bajando.

Conclusión análisis fundamental

Lo que detecto son algunos puntos positivos y otros negativos.

Por un lado la empresa vende más, esto es gracias a que no está parando de ampliar tiendas. Lo vemos en el flujo de inversión.

Sin embargo, veo que es bastante ineficiente. Puede que los procesos no sean los correctos, las colecciones no sean correctas…esto se me escapa, pero es evidente que gana menos dinero.

Me hago eco de un detalle que se comenta en los mentideros. Parece que querían emitir acciones para pagar el dividendo, que siguiendo a estos ritmos de beneficios-pay out, es insostenible.

Todos estos puntos me hacen poner este valor en cuarentena, por fundamentales. Vamos a ver el análisis técnico.

Análisis técnico de las acciones H&M

No tengo ni idea de porqué, pero en Prorealtime no me daba todo el histórico de las acciones Hennes & Mauritz, y la situación podía parecer diferente de lo que es.

Gráfico mensual

En este gráfico mensual, veo que la tendencia de medio y largo plazo se ha roto y estamos en un valor bajista, muy bajista.

Sin embargo hay cierta esperanza.

Con el fibo desde mínimos, el precio está ahora mismo en el fibo 61.8 de retroceso de toda la subida histórica, lo que podría suponer una zona de soporte.

Además, este nivel de precios ya ha sido resistencia y soporte en otras ocasiones, o sea el precio actual es una referencia “muy importante”. No digo que no lo pueda perder, pero es bastante significativo y por eso el precio se ha parado en lo que llevamos de mes.

No se debería descartar una bajada hasta las 80 coronas, donde hay un soporte mucho más fuerte. Si el mercado se muestra realmente bajista, no se puede descartar.

Gráfico semanal

Midiendo desde máximos, la valoración de las acciones H&M han caído en algo más de dos años, un 66%…esto es mucho, muchísimo.

¿La situación del negocio justifica una caída de este tamaño? ¿Estará sobrereaccionando el mercado? Creo que si.

Técnicamente, no hay una figura de vuelta, pero me gustaría destacar detalles importantes.

Por un lado está el aumento de volumen de forma importante, esto es una clara renuncia por parte de inversores particulares y la entrada de nuevos actores. Puede ser que haya intercambio de papel.

Otro detalle, lo pronunciado de la tendencia la hace insostenible.

Aunque las tendencias bajistas son mucho más verticales que las subidas, llega un punto que las tendencias demasiado pronunciadas encuentran un giro. No apostaría que sea este, pero es bastante probable que ocurra “algo”.

Gráfico diario

Aunque a medio y largo plazo no hay ningún signo evidente de giro, en el corto plazo parece que si los hay.

Entre mínimos, hay una divergencia alcista del MACD…no es tan fuerte como para atreverse a entrar a cuchillo, pero si que es significativa. Yo apostaría a que este, es un soporte fiable.

También se puede apreciar divergencia en el Koncorde, además del aumento de volumen en las últimas jornadas.

Juzga por ti mismo. Ahora mismo no es un valor brillante, pero tiene mimbres, si la directiva sabe encauzar la situación.

No tiene problemas económicos reales, aunque si hay problemas de funcionamiento. ¿Una inversión value?

Muy interesante, yo de momento me mantengo al margen. Con la caída reciente de inditex compre unas pocas acciones de la misma… pero la verdad es que no sé si va a rebotar o se va bajar más. De este sector me quedo con ITX a largo plazo sin duda.

un saludo

Hola Keller

Como empresa, no tengo ninguna duda de que Inditex es mucho mejor. Su forma de enfocar las ventas es única y le ofrece ventajas que no tienen sus competidores.

Tal vez en el futuro alguno intente copiar el sistema, pero no debe de ser fácil, cuando aún nadie lo ha intentado.

Un abrazo.

Enhorabuena por vuestro blog. Gran trabajo y análisis. Acertados o no (como todo el mundo) muy de agradecer estos artículos. Yo personalmente cuando observo el RASI lo que me transmite es que terminado este patrón alcista cuelan uno bajista seguro. De si será solo un patrón bajista o un mercado bajista eso me lo dirán los bonos. Esas divergencias en la amplitud como el dinero encuentre alternativa en los bonos me da que el toro ha muerto. Un saludo.

Hola youliedssine

Muchas gracias por tus comentarios. Tengo un gran lector que utiliza mucho el Market Timing, imagino que utilizas herramientas similares, ya que me hablas de bonos.

Últimamente he añadido esos artículos al blog, para darle mayor riqueza. He incluido varios indicadores de Market Timing, como son la curva de tipos, Nuevos máximos y nuevos mínimos, así como el oscilador McClellan.

Un abrazo, un gusto tenerte por aquí.