Comprar Acciones de IBM ¿Ahora?

Ahora, hace casi dos años, realicé mi primera revisión sobre IBM. El titular del artículo de entonces era: Comprar acciones de IBM, ¿Imitamos a Buffett?

Warren Buffett, a través de su empresa Berkshire Hathaway, empezó a construir una posición en IBM desde 2010, que fue aumentando durante el tiempo, para “por sorpresa”, vender un tercio de la misma a primeros de este año, 2017.

¿Que ha cambiado en IBM? Pues yo creo que mucho.

Ya en mi anterior revisión, apunté que no entendía el negocio, y sigo sin entenderlo demasiado, ese sería un buen motivo para no invertir en una empresa.

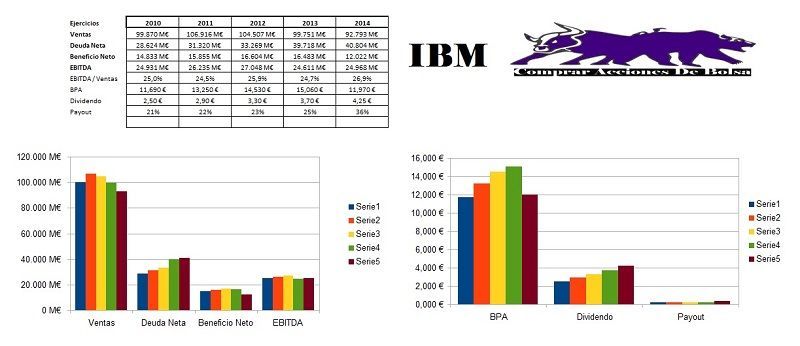

Pero…el negocio de IBM no crece. Una empresa que no crece, tiene problemas.

Sin echar la vista demasiado atrás, tirando de Google Finance, podemos observar con esta imagen que te añado a continuación, que desde 2013, las acciones de IBM han dejado de ingresar casi un 20% menos, y en igual proporción se ha reducido el beneficio.

La empresa no es más eficiente, ni mejor, ni peor, su funcionamiento sigue siendo el mismo, pero con menos clientes, menos ingresos y por consecuencia, menos beneficios.

Esto como inversor, es para pensar si merece la pena comprar acciones de IBM.

En este punto, voy a analizar los gráficos de IBM.

Gráficos mensuales de IBM

En mi anterior análisis, empecé por los gráficos mensuales, y los vamos a retomar para ver la foto de largo plazo de las acciones de IBM.

Entonces, el sitio más evidente para que el precio dejase de caer, era la zona de retroceso Fibonacci marcada con el fibo 62, en el entorno de los 125 dólares….y paró un poco más abajo, en los 110,50 dólares.

Esa sigue siendo la referencia más importante a largo plazo.

Mirando el gráfico mensual, y viendo la cotización, lo que me sorprende es lo que marca el Indicador Koncorde. La zona azul, dice que la mano fuerte está comprando.

Analizando el precio, y lo que hace la mano fuerte, yo diría que el valor lo están sujetando para que no caiga…es una impresión, que no tiene por que corresponderse con la realidad.

Gráfico semanal

En este gráfico, observo una figura Hombro Cabeza Hombro un pelín rara. No es exactamente esa figura, al menos no dentro de los cánones…las alturas de los valles de los hombros, el volumen, no hay nada que concuerde del todo.

Sin embargo, si el soporte sobre el que el precio está ahora mismo (142$), abriría el camino hasta los 135…y por falta de soportes con volumen, lo lógico es que se fuera al inicio del movimiento, los 110,5 $.

En este gráfico, los indicadores nos muestran un valor bastante bajista: medias cortadas a la baja, MACD también bajista….

El único indicador, que ahora mismo nos ofrece una posibilidad de rebote es el Koncorde.

En este soporte el volumen se está secando. Esto nos indica que no hay presión vendedora….ni compradora.

Gráfico diario de IBM

El gráfico diario de IBM es todo un poema, con islas bajistas variadas. El último GAP, habría que pensar si es de continuidad bajista, o de agotamiento.

La divergencia alcista del MACD, junto con el volumen que se seca…Si tuviera que apostar, a corto plazo pienso en un rebote.

Si el soporte actual se rompe con volumen, es para salir corriendo, por que los escenarios más bajistas de largo plazo, se harían realidad.

Conclusión

Si me decidiera a comprar acciones de IBM, lo haría como mero especulador, no veo interesante el negocio para largo plazo por que no hay crecimiento, ni siquiera estancamiento, está retrocediendo.

Que el negocio vaya a menos, justifica sus caídas en bolsa.

Me gustaría entender mejor el análisis fundamental, para poder establecer un precio futuro para las acciones de IBM, pero si fuera un analista fundamental, es posible que tampoco estuviera muy interesado en este negocio.

Análisis de IBM (Septiembre del 2015)

Warren Buffett siempre se ha mostrado muy reacio a invertir en empresas de tecnología, el que sea el principal accionista de IBM, es cuanto menos curioso. ¿Deberíamos comprar acciones de IBM e imitar a Warren Buffett? El siempre ha demostrado tener un olfato especial para los negocios, sólo hay que ver como se comportaron las acciones de Philips 66, cuando Buffett anunció que desembarcaba en la compañía.

Al margen de lo que piensen los demás Warren Buffett tiene su propia filosofía de inversión, y muchos no entienden que este año Buffett haya aumentado su posición en IBM, incluso después de declarar unos beneficios mucho más débiles.

Me hacía ilusión desde hace tiempo hacer este análisis de IBM, pero…yo no tengo muchos conocimientos de lo que hace IBM tan interesante para el Mago de Omaha, incluso después de leer varias páginas, incluidas la de IBM, no me queda claro del todo cual es la ventaja competitiva de IBM, aunque si he llegado a saber porque Buffett tiene un interés especial en esta compañía.

Su negocio está centrado en el hadware y el sofware para ordenadores, ofreciendo servicios a corporaciones, ciudades y organismos públicos, que engloban infraestructura, alojamiento web y consultoría. Últimamente está intentando hacerse un hueco en los servicios en la nube, ya que su falta de experiencia en este sector, le ha hecho perder algunos contratos interesantes.

La mayor apuesta de IBM en hardware, es la venta de grandes ordenadores destinada a corporaciones y también al control en las ciudades.

En el sofware, los tiros van en el mismo sentido, lo más interesante que produce esta relacionado con los grandes datos y el análisis predictivo, encaminado a reforzar la creación de ciudades inteligentes, seguimos con la idea de corporaciones y las smart cities.

Con todo esto, me seguía interesando saber exactamente porque Warren Buffett decidió comprar acciones de IBM, y parece que la verdad está en sus cuentas, al menos lo que dicen los analistas más “listos”.

IBM tiene un gran programa de recompra de acciones, y como vimos en el análisis del libro: Warren Buffett y la interpretación de los estados financieros, eso le encanta a Buffett, si añadimos que IBM lleva 19 años consecutivos incrementando su dividendo, y que además su pay-out es relativamente bajo, vemos que IBM en realidad es una máquina impresionante de hacer dinero.

Análisis fundamental de IBM

Como todo lo dicho está muy bien y lo que piense Buffett puede ser bueno para el, nosotros debemos hacer nuestros propios análisis.

Con mi recién estrenado excel para tomar un poco la medida de la situación financiera, descubro que IBM es un negocio maduro, y a la compañía le cuesta crecer en ventas, tanto que lleva cuatro años en los que sus ventas disminuyen.

Su deuda sin embargo crece todos los años, aunque su beneficio se ha mantenido más o menos estable, y excepto el año pasado el beneficio por acción ha ido subiendo.

Eso es síntoma de que la compañía es bastante eficiente con su capital, sino sería imposible crecer en beneficios con unas ventas en retroceso, pero claro…todo tiene un límite.

El dividendo es creciente, y con un pay-out muy bajo, el año pasado se situaba en el entorno del 35%. Este año ya anunció un aumento del dividendo, a los 5,20 dólares por acción, y aumentando el pay-out al 43%. Es evidente que para aumentar dividendo tiene que tirar de pay-out.

A simple vista lo que podemos deducir, es que el negocio no crece. Es posible que sus problemas vengan precisamente de que se ha quedado atrás en explorar la nube, pero se están poniendo las pilas.

Su pay-out es tan contenido, que podría incrementar dividendos y seguir recomprando acciones sin ningún problema.

En algunos análisis fundamentales que he podido ver, estiman que el precio de IBM podría ser de hasta 400 dólares por acción, y afirman que está infravalorada por que no está de moda…creo que el precio es un poco exagerado, pero en bolsa todo es posible.

Análisis técnico de IBM

Para establecer una situación real, hay que empezar por los gráficos de más largo plazo, los mensuales.

La cotización de IBM es bajista. El MACD se corto a la baja en 2012. Cuando se producen los cortes mensuales en el MACD en un porcentaje muy alto nos están indicando el inicio de un proceso bajista o en el mejor de los casos lateral. El MACD se ha metido en terreno negativo, lo que confirma la tendencia bajista actual.

Si observamos los demás indicadores de la pantalla, tenemos que el OBV también nos indica que la tendencia predominante es la bajista, y que no hay signos de cambio.

Las medias, son las de 20 y 40, siguiendo el sistema de Trading de Lowry, son unos cortos de libro, con su pull a las medias rotas.

He tirado un fibo para medir el movimiento alcista previo, y nos da que el soporte relevante del fibo 62, se encuentra además en línea con un soporte provocado por las cotizaciones, en el entorno de los 125 dólares, hacia donde sería lógico que se dirija la cotización a medio plazo.

Si la situación actual se prolongara en el tiempo, y entráramos en una verdadera tendencia bajista de los mercados, deberíamos poner como objetivo probable el inicio del anterior movimiento, lo que llevaría a IBM en el entorno de los 75 dólares.

Se que puede sonar a barbaridad, pero te aseguro que en proyecciones que hice en 2008, que parecían verdaderas barbaridades luego se cumplieron, todo depende de lo excitado que esté el mercado, no de lo “iracional” que pueda ser.

En gráficos semanales el precio ha roto un soporte mensual, pero el MACD nos advierte de una posible divergencia en formación. Puede que el precio se mueva durante un tiempo en lateral, o la probabilidad más alta es que intente atacar la zona comprendida entre 155-160, pero para seguir bajando.

El OBV, nos muestra más volatilidad que en gráficos mensuales, por eso es posible que tengamos rebote, la situación es más de ida y vuelta en este marco temporal.

Creo que voy a obviar el gráfico diario, no aporta mucho al estudio de la tendencia actual, ya que los rebotes que se produzcan en una tendencia bajista pueden ser utilizados por los bajistas para seguir aumentando posiciones cortas, y yo ahora no intentaría encontrar un punto de entrada para comprar acciones de IBM, a menos que mi intención fuera hacer compras escalonadas para crear una posición.

Hola Miguel,

Gran análisis! Muchas dudas sobre esta empresa,y más después de leer tu escrito. Hace mucho que no la miro y creo recordar que me dió un VI sobre los $200,por tanto una posible entrada seria por debajo de $135 teniendo en cuenta las dudas que suscita.

Sobre lo de la ventaja competitiva, todavía es clara : elevados costes de cambio.

Una gran empresa no puede cambiar fácil de proveedor IT.

Están haciendo reestructuración de negocio,quén sabe.

Sobre la tendéncia del sector,parece que va un poco tarde en lo del cloud y IoT. Su sistema de bases de datos no es el mejor y no se adapta bién a la tendéncia point solutions,con outsorcing tecnológico a la carta y según necesidades de las empresas. Una PIME necesita soluciones concretas para problemas concretos más que toda la potencia de cálculo que viene en el paquete IBM.

A ver si algún experto en el tema nos ilustra un poco más,que no lo tengo muy claro. Si sé una cosa…Un viejo león siempre te puede sorprender con un zarpazo. Así lo cree Buffett

Salu2 Cordiales

PS : demasiados anglicismos,me salen sin darme cuenta de tante leer en inglés,habrá que intentar tunear eso. Vaya,otro! Si es queee

Hola Josep.

Estoy deseando que CZD se pase por el blog, el trabaja creo que de Ingeniero informático en una gran empresa (no se exactamente cual), y sabe mejor que nosotros de como va este negocio.

Este tipo de negocios siempre me ha suscitado algunas dudas, no lo entiendo bien y por eso nunca he invertido en estas empresas, pero busco alguien que pueda abrirnos los ojos.

Lo de los anglicismos..puff, ya están incorporados en nuestro idioma, queramos o no.

Un abrazo.

Eso,eso. Que se pase uno de Telecos o un DBA. Tierra llamando a Apolo! Tierra llamando a Apolo! Aquí Houston,tenemos un problema!…

Vaya,qué casualidad! Aquí podría estar parte del zarpazo : http://www.sec.gov/Archives/edgar/data/818686/000130901415000603/exhibit1.htm

Un aporte genial, podría ser que esta fuera la explicación para que Buffett tenga tanta fe en la compañía.

Todo lo relacionado con la salud es una fuente ingente de beneficios, todo el mundo quiere estar sano, sin salud no tiene mucho sentido el resto de lo que podemos conseguir con el dinero.

Muchas gracias, eres un ¡¡Crack!!

Gracias.Eso tú! Ya digo,de casualidad siguiendo a Teva, De todas formas aún hay que ver el dinero que consiguen ganar con ello. A priori la cosa pinta bastante bién,

¿Adivinas en cual? tic-tac-tic-tac

Sí, has acertado, en IBM.

Lo que sí te puedo decir desde mi visión de Insider es que hay muchos movimientos internos de ajuste de costes, de reorganización de negocio, de apuesta por el cloud, por Watson (un motor de búsqueda propio), por el Big Data, etc… La visión de empleado no es muy buena, pero hay que reconocer que los movimientos que hacen tiene bastante sentido. En cualquier caso, es un transatlántico, tardarán / tardaremos tiempo en ver los resultados…

Decir que IBM hace software y hardware es quedarse un pelín corto. Hace también outsourcing, servicios, técnica de sistemas, consultoría, etc.. . Cuando hablamos de hardware, la gente piensa en portátiles, pero precisamente se ha desprendido de las divisiones más comerciales dirigidas al gran publico (los PCs por ejemplo se los ha quedado Lenovo, yo os escribo desde uno) y se ha centrado en las máquinas grandes: los hosts de las grandes entidades, servidores, etc…

En cualquier caso, las empresas confian en IBM, es cara pero confían en ella. Y eso es una ventaja competitiva brutal.

Yo tengo una posición pequeña que inicié a 154 y compraré más si llega a 137. No tengo dudas de que seguirá subiendo el dividendo, sólo con los programas de recompra de acciones consigue que el payout sea moderado.

Un abrazo,

Czd

Por aquí te quería ver…Muchas gracias por aportarnos algo de luz, no hay nada como una visión desde dentro de la compañía para saber si merece la pena comprar. O sea, que tu aumentarás tu posición…ummmm….

Lo del “outsourcing”, nos lo tienes que contar mejor, lo demás lo he entendido, je, je.

Un abrazo.

Outsourcing significa que una empresa externaliza un departamento que no forma parte del core de su negocio.

El ejemplo típico es el departamento de informática, pero puede ser cualquier otro departamento. Por ejemplo, Gas Natural, Iberdrola o Banco Santander no se dedican al negocio de la informática pero tienen un departamento de informática muy importante (pueden ser 200-500 personas fácilmente) y llegan a un acuerdo con IBM para que les “compre” ese departamento y asuma a la gente que forma parte de él, a cambio de un contrato de largo plazo (20 años por ejemplo) que es barato para el cliente, porque son muchas menos horas de las que dedica actualmente, pero que a la larga supondrá mucho dinero para IBM, porque una vez optimizadas las infraestructuras dedica menos tiempo del que el cliente hubiese dedicado.

Los cliente (Gas Natural, Santander o Iberdrola) son inventados, era para que se entendiese.

Un abrazo,

Czd

Muchas gracias CZD. Confieso mi ignorancia total…bueno, ahora un poquito menos.

Un abrazo

Interesante, gracias Miguel.

Mucho Invertir

Muchas gracias Mucho Invertir.

Un abrazo.

Buenas Miguel,

Interesante análisis de esta empresa. Resaltar lo de tu análisis técnico que si entra un entorno bajista podría llegar a 75 ufff. A mi no me gustan las acciones que cuestan mucho como mucho 40 euros y si están entre 2 5y 12 mejor que mejor. Son manías mías.

Gracias por compartir con tu artículo.

Un abrazo

Hola Mark.

Yo tengo una teoría al respecto. Una acción con un precio de un 1 euro es fácil que se pueda multiplicar por dos, tres o más, mientas que una que vale 100, a lo mejor se puede multiplicar por dos, pero le costará mucho multiplicarse por 3 o más. Es algo psicológico.

Un abrazo.

Yo la llevo directamente e indirectamente a través de berkshire, así que creo que es una buena inversión a largo, buffet no suele equivocarse en usa a largo plazo con sus elecciones

un abrazo

Hola Finanzasmania.

La verdad es que el número de aciertos de Buffett es tan importante que no podemos dejar de lado sus decisiones…mira como le va a P&G, cuando el se salió es que no lo tenía demasiado claro.

Un abrazo.

@Miguel,@Finanzasmanía,@CZD & co.

Interesante descubrir la filosofía de inversión de los grandes. “Letters to the shareholders” de Berkshire después de la masiva compra de IBM en 2011 y el efecto de recompra de acciones :

Today, IBM has 1.16 billion shares outstanding, of which we own about 63.9 million or 5.5%. Naturally, what happens to the company’s earnings over the next five years is of enormous importance to us. Beyond that, the company will likely spend $50 billion or so in those years to repurchase shares. Our quiz for the day: What should a long-term shareholder, such as Berkshire, cheer for during that period?

I won’t keep you in suspense. We should wish for IBM’s stock price to languish throughout the five years.

Let’s do the math. If IBM’s stock price averages, say, $200 during the period, the company will acquire 250 million shares for its $50 billion. There would consequently be 910 million shares outstanding, and we would own about 7% of the company. If the stock conversely sells for an average of $300 during the five-year period, IBM will acquire only 167 million shares. That would leave about 990 million shares outstanding after five years, of which we would own 6.5%.

If IBM were to earn, say, $20 billion in the fifth year, our share of those earnings would be a full $100 million greater under the “disappointing” scenario of a lower stock price than they would have been at the higher price. At some later point, our shares would be worth perhaps $1.5 billion more than if the “high-price” repurchase scenario had taken place

“Las cuentas de Buffett”. La mayoría de los que invertimos en bolsa, y me meto dentro, somos cortoplacistas y no vemos muchas veces más allá de nuestras narices y Buffett compra empresas, no acciones.

Cuando aprendamos la diferencia, quizás estemos más cerca de hacerlo igual que el…no llegar a su capital, pero si conseguir sus rendimientos.

Un abrazo.

Hola Miguel,

Estupenda actualización de IBM! Al final no me decidí ni cuando rondó los $120 hará más de año y medio. Por técnico si rompiese esa zona nos iríamos ya a los $100 o más abajo ¿No? Gracias

Salu2 Cordiales

Hola Josep.

El primer soporte importante está en los 110, si lo rompiese quedaría un vacío enorme hasta los 60 dólares. Ahora mismo pensar en esos precios parece imposible, pero ya sabemos, aquí sale una mala noticia y empiezan a caer soportes como fichas de dominó.

Un abrazo.

Gracias por el analisis, Miguel.

En mi caso inicié posición la ultima vez que antuvo por 122 o algo así.

Nuestra cortedad consiste en que basamos los analisis en los numeros que se ven -resultados actuales y del pasado- lo que por supuesto no podemos saber es si el trabajo que hacen para darle la vuelta tendrá Exito en el futuro.

Es curioso que eso lo pensamos de los más grandes, sin embargo de empresas como Teva, Engie,pandora etc sí tendemos a pensar que los resultados futuros mejorarán a los actuales aunque pasen momentos dificiles… ¿por qué no Ibm también?…

Una visión distinta:

http://www.suredividend.com/blue-chip-stocks-ibm/

Lo más interesante para mí es ésta parte inicial de la frase: “””Even with very weak revenue growth assumptions”””,…

IBM could generate total returns of 8%-10% per year.

La expectativa es tan baja que, hablamos de malas noticias, pero con unas pocas buenas noticias, se vuelve a los 170s como ya hizo despues de testar los 120,s.

Y si acierta a volver a crecer… esa es la apuesta.

Lo mismo que le puede ocurrir a target o verizon etc que les han bajado mucho las expectativas de futuro.

Un abrazo.

Hola Preikestolen

He de reconocer que lo que a mi me falta, a Sure Dividend le sobra, que es un análisis de los datos fundamentales.

Yo veo lo gordo, que no para de disminuir en su crecimiento. Lo que si observo, es que no pierde eficiencia, o sea, que sigue ganando (en proporción) lo mismo.

Cuando ese punto se rompa, entonces será una gran compra.

Lo que necesitamos es ver crecimiento en los beneficios, que en definitiva es lo que importa.

Recuerdo el caso de PG, que disminuía en sus ventas, pero la empresa cada vez era más eficiente, lo que se traducía en que los beneficios no retrocedían, incluso eran algo mayores.

Eso es lo que me gustaría ver en IBM.

Reconozco su ventaja de marca, y que es una empresa a vigilar, pero tampoco hay que enamorarse, hay que ser realista.

Un fuerte abrazo.

Lo que hace el genio de buffet, en mi opinión, es una especie de jugada financiera maestra Inversa: una especie de reinversión de dividendos antes de cobrarlos.

El trabajo sucio se lo hace la propia empresa, en éste caso Ibm… que ese encuentra en el estado perfecto para ser comprada por un genio como Buffet, es decir, cuando muchos no la quieren y luvcha por transformarse

:

– precio bajo pues sus resultados llevan 21 trimestres bajando,.. compro!

– gran empresa reduciendo gastos y estructuras para ganar más cuando/si las cosas le vayan mejor -ojo no hace falta que mucho mejor ya que la recompra de acciones hacen el resto- compro!

(IBM’s restructuring is making the company leaner, and more efficient)

-se supone que buffet conocerá mejor que nosotros los esfuerzos y resultados esperados de esos esfuerzos a futuro de la parte en que ibm se enfoca para crecer ( its growth businesses, which include the cloud, data, and security.)

( In the past four reported quarters, IBM has generated $34 billion of strategic imperative revenue, which now represents 43% of total revenue. Strategic imperative revenue is up 12% in the past year.)

The benefit of this strategy over the long-term, is that IBM can focus on profitable growth. While the various divestments have caused overall revenue to decline, earnings and free cash flow are improving.)

-el resto lo hace el buyback y el dividendo del 4,10-4,20%

En mi caso estoy añadiendo de a muy pocos en broker de bajo coste. Me gusta lo que veo.

Muy interesantes tus reflexiones Preikestolen. Posiblemente podría ser como dices.

La duda surge siempre en una empresa que cae en ventas y aumenta la deuda. ¿Podrán los buybacks, su moat y sus márgenes lidiar con esto? El feeling que tengo es que pierde moat por un lado en el negocio más “tradicional” mientras lo gana por otro con el negocio estratégico con Watson y demás. Y no sabría decir cual de los 2 trenes va a mayor velocidad y dónde pararán. No sé si hay deterioro irreversible o es el inicio de una nueva brillante etapa.

¿A qué precio verías suficiente margen de seguridad?

Salu2 Cordiales

Hola Josep.

Mi aproach o aproximación es siempre un poco atipico, ya que me baso en que lo de los margenes de seguridad es incierto, ya que no es un vector fijo sino móvil y además en función de lo que pase en el futuro.

Si no me equivoco en los ultimos años la accion estaba por los 200€ con lo que a precios actuales ha caido un 30%. Es decir, algo de sus decepcionantes resultados ya están cocinados dentro de ese 30%.

Yo no soy de invertir grandes importes por posición, salvo en las core, lo cual considero ya un margen de seguridad global de cartera. El comprar ciertas empresas a un 20 o 30% de sus máximos tambien me parece más seguro que tener la mala suerte de comprarla en máximos.

Pienso que es más facil llevarse un gran disgusto si uno compra ibm en máximos (200) cuando todo el mundo diria que guay… que ahora que todo el mundo dice vaya mierdilla de 21 trimestres… Cuando compramso una empresa en exuberancia de expectativas es cuando viene la bofetada, ( que es lo que pienso que ocurrira con amazon aunque tengamos que esperar 2 años para que ocurra…)

Realmente una empresa que lleva 21 trimestres como ibm es el mejor ejemplo de lo que para buffet son las empresas en camilla de quirofano :las estan operando para repararlas,.. cierto, pero todavía tienen cash para curarse y pagar la opercación… el problema nos viene cuando comprarmos empresas que no tienen ya cash ni para pagarse la operacion ni para repartir ni para intentar crecer…

La incertidumbre que vemos hoy, si acierta mi impresión tardará e resolverse, pero si se resuelve será lo mismo que haber comprado Wallmart o PG o Basf a 58. Cuando las dudas más fuertes se disipan…

Hay cosas que yo veo de una manera contraria, y por supuesto puedo estar equivocado o ser mis fantasias.

He empezado a considerar a ciertas empresas como Tecno-utiliities : Intel, Cisco, Quallcomm, Ibm y Appel, microsoft se me escapó de precio..

Creo que las empresas tecnologicas estan estigmatizadas por aquel crash que las hundio.

Pero si te fijas todas éstas tienen:

– moat y patentes de proteccion a mansalva

– un flujo de caja tremendo

– millones o billones en offshore, pero todas : cisco ibm quallcomm apple…

Pero es que hoy everybody lleva movil y está conectado. Y además hay mucha gente en muchos paises de limitado poder adquisitivo que sí compran un movil mejor que el mio pero seguro, auque luego no les llegue para otras cosas.

Recientemente lei un articulo sobre el nuevo sector de Crecimiento en Dividendos: ¿Sabes hacia donde apuntaba? Precisamente hacia todas éstas tecnologicas.

Si bien son grandes y dificiles de mover como GE PG KO Pep etc… si que les veo una cosa… que su margen de crecimiento es bastaqnte grande.

Por qué?

Pues porque ellos y posiblemente Buffet saben que las transformaciónes tecnologicas que éstas empresas ( y otras muchas como google amazon nvidia etc etc) tienen en estado embrionario… va a ser enorme y quizá ni nos lo imaginamos.

Estamos hablando de un mundo donde todo va a estar interconectado… imagino un mundo donde un corredor de marathon llevará una camiseta Nike y a mitad de recorrido recibirá un mensaje de algun modo que le dirá: “sensores salud nike informan que sus pulsaciones estan subiendo peligrosamente y su desidratación supera el nivel de seguridad: pare o baje el ritmo, hidrátese con una mezcla de agua sales y electrolitos. Margen de seguridad : 15 minutos para completar la acción”… y a la vez la empresa encargada de salud de la maraton de NY recibira´un mensaje: dorsal 333 en peligro deshidratación paramentros x en riesgo….”

Y sabes que´: que nike y la empresa de salud estarámn pagando unos invisibles y constantes royalties o derechos a alguien: ya sea cisco o qcomm o ibm o quien sea….

Creo que invertir en una empresa dificil de hundir pero que está luchando por crecer puede ser un gran acierto.

Y que en el mundo que vivimos y hacia el que vamos… cisco qcomm ibm msft apple google… ya no tienen que ver nada con las prometedoras terra etc que se hundieron. Estas ya no son promesas, son realidades.

Qcom e Ibm reparten un dividendo de aprox 4,20%. Cisco 3,68%. Algo ha cambiado. Ya no son empresas jovenes que van a transformar el mundo. Ya lo han cambiado y lo van a sequir haciendo, pueden comprar competidores porque tienen billones.

Ahora son empresas aburridas que ¡ incluso re`parten dividendos crecientes a sus accionistas!!!!

Como podemos valorar el futuro… los coches electicos tardarán en ser generales pero las megafactorias de litio ya se están construyendo (tesla en australia, albemarle corporation, Basf va a construir megafactoria de baterias de litio y ha firmado un contrato de suministro con la miera rusa Norislk nickel…)

Mientras nosotros nos preocupamos de nuestros márgenes de seguridad, éstas empresas se están preocupando de seguir vivas en el futuro, abrazando un futuro que conocen mejor que nosotros… Cada uno nos preocupamos de lo nuestro y seguro que ellos tienen a mucha gente preocupandose por coger el tren tecnologico del futuro….

Por eso en mi caso, me parece interesante estar presente, de manera diversificada en valores de éstos: ibm cisco y qcomm están ahora a buen precio relativo, microsoft se me escapó, apple tuve la suerte de entrar en 92-96s…

Si vamos a largo plazo considero que podemos llevar un poco de cada sector precisamente porque no sabemos cuál petará ni cual explotará.

El enfoque que ibm tiene en IT cibersecurity y cloud… `puede parecernos lento, pero si da resultado estarán enganchados al futuro… y no viviendo de lo que creemos su pasado…

Hay quien como Tim McAleenan consideran este tipo de inversiones buenas, ya que consideran que, con un ligero nivel de crecimiento estas empresas suben… y si el crecimiento es más grande cuando empiece a serlo…

En cualquier caso creo que mover Ibm y una tecnologica y encauzarla en las redes del futuro, puede ser lento, pero es más viable incluso que girar los gigantes industriales como GE, que son aun más pesados literalmente.

Bueno, son mis ideas que expreso así, espontaneamente.

Un abrazo.

Josep, mi tesis de inversion cuando cogi mis primeras ibm cerca de 122$ fué ésta; fijate qiue perezoso soy que dejo que me las hagan, las tesis, otros:

Creo que está muy razonable y lucidamente explicado. Apenas ha cambiado mucho desde 2016, quizá que han vendido unidides de nogocio menos productivas y ennfocado en un plan estrategico cuyos ingresos ya está creciendo, lo cual me parece prometedor.

http://theconservativeincomeinvestor.com/2016/01/24/warren-buffetts-ibm-investment-through-a-british-lens/

“Warren Buffett’s IBM Investment Through A British Lens

Tim McAleenan Jr. January 24, 2016 0 Comments

In November 2011, Warren Buffett revealed that he purchased $10.7 billion worth of IBM common stock to add to the ballast of publicly traded investments in the portfolio of Berkshire Hathaway. He has added to the IBM positions in the five years since the bulk of the initial investment, but the average price was $169 (this amount is constantly subject to revision as Buffett adds to the position).

People who are stirred by changes in stock price are well aware that shares of IBM have fallen to $122 from $169, and those who study the fundamentals of the business are well aware that this stock price fall can be tied to falling revenues. IBM generated $106 billion in revenues back in 2011, and only generated a little over $80 billion in revenues by the end of 2015. IBM’s ability to grow revenues has been an issue since the early 1980s, and decided to begin executing a strategy of permanent stock buybacks in 1993 to offset some of these fluctuations.

Since IBM began executing this strategy, shareholders have been rewarded with 12.11% annual returns since 1993. The S&P 500 Index, meanwhile, has returned 8.61% over the same time. A $10,000 investment into IBM grew into $132,000 while the same amount invested into the S&P 500 grew into $65,000 (both figures rounded to the nearest thousand). And here is the really interesting part: IBM only grew its revenues by 4.2% annualized since 1993. Due to dividends, buybacks, and a move toward products with higher operating margins, IBM has been able to enrich shareholders even while revenue results have failed to impress in their own right.

And here is something else that is interesting. For the first time in its corporate existence, the dividend has come to be a meaningful part of the total return portrait during Buffett’s holding period. From the 1990s through 2005, the dividend yield on IBM stock was under 1%. It crossed 2% in 2013. And now the dividend yield is 4.23%, something unprecedented in IBM’s history (at least dating back to 1956).

That means Warren Buffett has collected $19.15 per share in dividends on the earliest batch of shares that he has purchased for Berkshire. Although the price of the stock has declined 27% since he began buying it, he is only down 16.5% when you count the dividends that he has received (and only Buffett knows how he has deployed the IBM dividends at Berkshire, but it is also possible that the IBM dividends could have been used to purchase something that is now generating income of its own). Despite the unusually high amount of negativity, and hand-wringing over the share price, all it has been is a 16.5% loss.

Now, it is almost certainly true that business performance at IBM–especially the 25% decline in revenues–has been worse than Buffett anticipated or desired. But, at a price of $122, it really does not take much to go right for IBM to work out as an investment. It makes $13.25 per share, for a P/E ratio of only 9.2. It still makes $13 billion in annual profits, putting it at one of the thirty most profitable firms in the entire world.

What is attractive about IBM as an investment is that: (1) moderate, single-digit revenue growth can translate into double-digit total returns; (2) stagnant revenues can translate into single digit returns; (3) modest revenue declines can translate into breaking even; and (4) moderate or high revenue declines can translate into losses. The past five years have seen IBM perform according to Door #4.

For patient capital, a company paying out 4.23% in dividends, trading at barely over 9x earnings, and repurchasing 4% of its stock per year is interest. You got high dividends, large share repurchases, and attractive valuations. Those are powerful forces over the long haul. The starting point is so low that the odds of success are heavily tilted–it’s just like we talked about on Friday with American Express. You don’t buy American Express because you prefer its core business to Mastercard or Visa–you buy it because it’s so cheap you can’t help but do well. Someone who bought American Express at 11x earnings in 2011 has earned 7.77% annual returns since then, even though the operational performance at American Express hasn’t been great since then. It’s about the relationship between performance and expectations that are baked into the purchase price, and the current price of $122 for IBM is a real-time example of this phenomenon.

Back in 1988, Professors Power and Lonie from the University of Dundee published a paper titled “The Over-Reaction Effect–Some U.K. Evidence” to study the sequence of returns following underperformance. The thirty worst British stocks in the large-cap universe (defined as the bottom thirty performers out of 200 stocks included in the publication Management Today) delivered -9.96% annual returns from 1973 to 1977 (compared to 5.64% annual returns for the 200 firms in aggregate). Then, from 1978 through 1982, that same collection of thirty stocks returned 7.92% (compared to 17.40% from the index). And then, from 1983 through 1987, that same basket of stocks returned 30.84% annually (compared to 20.76% from the index). After that five year period of mediocre returns, there was a period of satisfactory returns followed by a period of exceptional returns. It speaks to the ability of large firms to have the resources to eventually buy its way out of problems, and it also speaks to how cheap these types of stocks get during periods when no one seems to want them.

When I was studying the work of Professors Power and Lonie in Great Britain, I saw similarities between those poor performing stocks from 1973 to 1977 and IBM today. It seems plausible that IBM is in a similar position where a breakout period could lay ahead simply because the stock is so cheap and there are still $13 billion in annual profits for the IBM Board to deploy each year.

IBM is paying out $5.20 per share in dividends. Assuming 5% dividend growth for the next five years, each share stands to collect $28.81 in dividends. That’s 23.61% of your purchase price returned as cash dividends, and this is an assumption towards the conservative end of the spectrum. When you include the large buybacks, large dividends, and the expectation of eventual improving fundamentals, the current price of $122 is very attractive. It should be instructive that the last time IBM got nearly this cheap came in 1993, and it went on to deliver 12.11% annual returns for the next twenty-two years despite encountering difficult operating environments within this measurement period. ”

Me hubiera llevado años y mucha habilidad excribir ésto por mí mismo; así que no sabes lo que agradezco que otros sepan hacerlo y lo hagan!!!

El ejemplo de la maratón seguramente ya esté superado, pero no se me ocurria otro… mi imaginanción es limitada, jeje

Buena noche. Alguien me puede informar con cuantas acciones inicio IBM en e mercado y en que valor estaban.

gracias

Hola Jimena

Aquí tienes la página de IBM en la que responde a sus inversores: https://www.ibm.com/investor/help/general-faqs.html

Puedes encontrar mucha información, y la que no está, la puedes preguntar.

Un abrazo.