Me gustaría comprar acciones de Kimberly Clark, como también me gustaría tener de P&G, o de otras de las fantásticas empresas de consumo básico.

Pero comprar acciones a cualquier precio no es la mejor forma de generar una cartera decente.

No voy a ir de purista ahora, muchas veces compro lo que no debería, a un precio desaconsejable. El que no se equivoque o no sufra del síndrome de no hacer nada, de vez en cuando…que ponga el primer comentario 🙂 .

Dejando un poco de lado las bromas, las acciones de Kimberly Clark están en mi lista de seguimiento desde hace mucho tiempo, junto con algunas otras de consumo básico, conocidas por todos: J&J, Colgate…

Considero que el consumo básico, junto con otras de gran consumo, como Pepsico, Coca-Cola, etc, deberían tener una buena representación en una cartera por dividendos conservadora. El problema de estas empresas, es que no es habitual encontrarlas a buen precio.

¿A que se dedica Kimberly Clark?

A lo mejor no te suena mucho Kimberly Clark, pero si te hablo de Scottex, Kleenex, Huggies o Dry Nites, seguro que sabes de que empresa estamos hablando.

Kimberly Clark, ha conseguido asociar el nombre de una marca con un producto. Mucha gente, para referirse a los pañuelos de papel, los llama Kleenex. Es como los refrescos de Cola, mucha gente dice Coca-Cola, para nombrar a todos, aunque no sean de la propia marca.

Podemos decir, que la empresa tiene una gran imagen de marca, y unos productos de gran rotación.

La empresa tiene 145 años de historia. Se fundó en 1.872, por John A. Kimberly, Charles B. Crack, Frank C. Shattuck y Havilah Babcock.

Empezaron fabricando papel de periódico, para pasar a fabricar papel higiénico (en 1.890 eran líderes), toallitas de papel (en 1.907 fabrican la primera toallita de papel), compresas, toallitas desmaquillantes, pañales, etc.

Fabrican una serie de productos, que en la actualidad podemos considerar de primera necesidad, y además son desechables, lo que genera un consumo continuo.

Análisis fundamental de Kimberly Clark

Mi análisis fundamental de Kimberly Clark Corporation es bastante básico. Mis conocimientos sólo sirven para evitar los errores de bulto, pero espero que te sirva de punto de partida para investigar más, si la empresa te gusta.

Ingresos

Desde 2007, hasta hoy, vemos como los ingresos se mantienen bastante estables, o ceden ligeramente.

Parece que en 2014 realizó un spin off, para sacar de su balance la parte de cuidados de la salud, y cotizar de forma independiente.

La nueva empresa se llama Halyard, y cotiza de forma independiente desde entonces. No se si habrá sido una buena decisión o no, pero deberíamos pensar que los ingresos serían mayores de tenerla dentro.

Pero para estimar la rentabilidad, nos da lo mismo, por que cada empresa tendría unos gastos de producción asociados.

Lo que deducimos de esta partida, es que la empresa tiene problemas para crecer. Es evidente que las marcas blancas, en un producto poco diferenciador, hacen bastante daño.

Si no fuera por la publicidad, le sería muy difícil mantener su posición de líder.

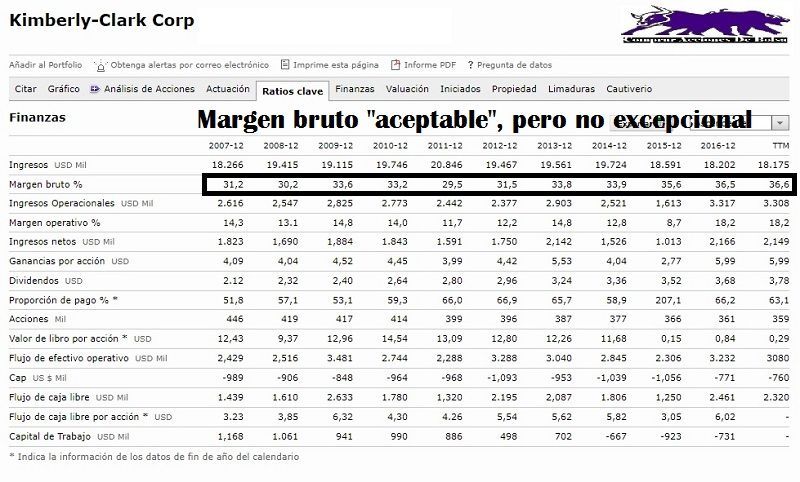

Margen bruto

En el porcentaje de margen bruto, vemos como sube, incluso mucho en los últimos años. Eso nos refleja eficiencia en la gestión, algo deben estar haciendo bien.

Sin embargo, hay que ponerle un pero.

Si comparamos con otras empresas similares, vemos que: Procter & Gamble, tiene un porcentaje de margen bruto en el entorno del 50%, Colgate casi un 60%, Kimberly se queda en un 35%.

Esto nos muestra que la competencia, les deja unos márgenes de beneficios ajustados, y que otras empresas con negocios de gran consumo, tienen mayores ventajas competitivas.

Dividendos Kimberly Clark

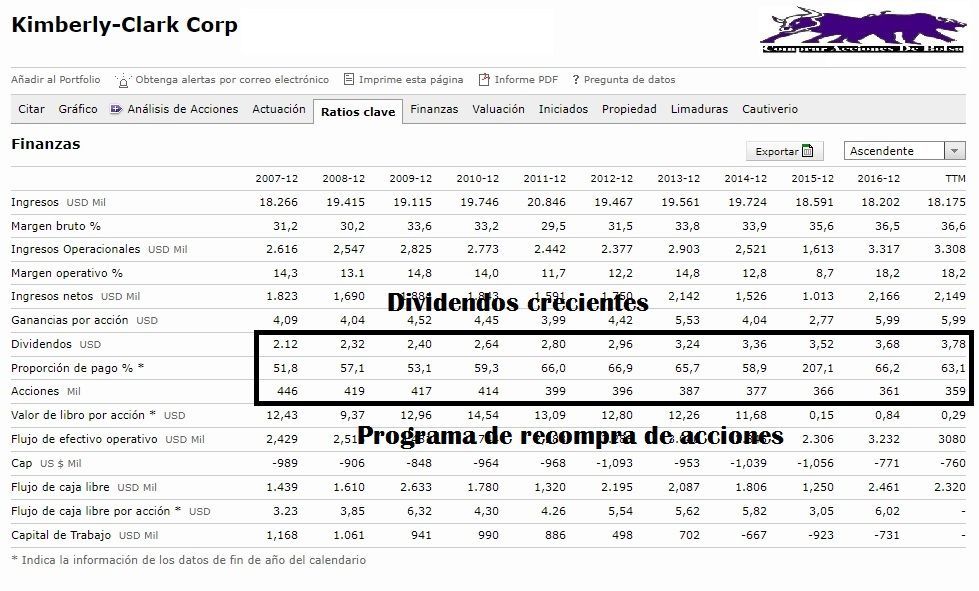

Una de las razones, por las acciones de Kimberly Clark merecen estar presentes en una cartera de dividendos, es que lleva 45 años consecutivos aumentando su dividendo. Kimberly Clark, es un aristócrata de los dividendos, y encaja perfectamente en una estrategia DGI (Dividend Growth Investing).

Mirando el histórico de dividendos, podemos ver como el Pay out se mantiene en el entorno del 66%, salvo en el 2015, que tuvo que tirar de reservas para pagar el dividendo.

También podemos ver como las acciones en circulación disminuyen año a año, otra ventaja para los inversores en este valor.

La rentabilidad de las acciones, a precios actuales, está en el entorno del 3,25%. No está mal para ser un aristócrata del dividendo, pero creo que podemos ser un poco más exigentes.

Precio justo de Kimberly Clark

Para mi es muy difícil calcular un precio objetivo, aunque en este caso voy a tirar de una fórmula muy sencilla, y que encaja perfectamente en este tipo de empresas, con dividendos crecientes: la fórmula Gordon-Shapiro.

Precio justo a pagar por Kimberly Clark=(Dividendo actual 3,88$*(1+0,05)/(0,10-0,05)= 81,48$

Puedes ver como obtengo esta valoración, en el artículo del Método Gordon-Shapiro.

Esta valoración es bastante conservadora, y dependiendo de la tasa de retorno exigida, el precio podría estar mas cerca de los 100$.

Viendo que la empresa no tiene tantas ventajas competitivas fuertes, como otras empresas de gran consumo, exigir un plus de rentabilidad o de margen de seguridad, no es descabellado.

Análisis técnico de las acciones de Kimberly Clark

Para ser justos, me planteo comprar una acción, cuando el análisis técnico así lo recomienda.

Las acciones de Kimberly Clark, están lejos de dar una oportunidad de compra, pero si están en una situación, en la que se debería poner especial vigilancia.

Gráfico mensual de las acciones de Kimberly Clark

En el gráfico mensual de las acciones de Kimberly Clark, se puede observar lo que deberíamos calificar como una figura de vuelta bajista: un doble techo.

Sin embargo, la tendencia hasta el momento, y desde el 2009, es impecablemente alcista. ¡¡Quien hubiera comprado a 40$!! Lógicamente, el que lo hiciera, no debería deshacer su posición, salvo que lo que busque son rentabilidades de capital.

El MACD mensual está cortado a la baja. Normalmente suele ser un signo inequívoco de recortes, pero yo iría un poco más lejos, y te resalto la extraña divergencia bajista que muestra, y que normalmente está seguida de bruscos movimientos a la baja.

De momento, y mientras que no pierda la zona de los 110$ no hay doble techo, y sólo sería un reposo en una tendencia alcista.

Me gustaría ver que el volumen aumenta en la bajada, pero de momento no hay ningún síntoma, aunque si se ve, como la mano fuerte está vendiendo.

Si…ese soporte se rompe, podríamos esperar recortes al fibo 50, sobre los 85$, zona ideal para comprar, según el análisis de valoración.

Gráfico semanal de Kimberly Clark

Doble, doble. Doble techo en 2016 y otro doble techo en 2017, para conformar un “posible” doble techo en gráficos mayores.

Está claro, la zona que he marcado como soporte, los 110$ más o menos, es la zona crucial y donde tiene que entrar dinero, o definitivamente el valor debería irse abajo.

La mano fuerte vende, pero sigo sin ver un volumen significativo, lo que no me acaba de convencer para una figura mayor.

Tampoco entra dinero, parece que el precio cae, por que tiene que caer. Las tendencias alcistas, necesitan de la llegada constante de dinero, si no es así, no son sostenibles en el tiempo. Es lo que parece que ocurre con este valor…no hay cortos, o al menos yo no lo veo así, pero tampoco hay largos.

Gráfico diario de Kimberly Clark

En el gráfico diario veo la misma “apatía” que en los anteriores. No hay volumen, no entra dinero por parte de los pequeños inversores, y los grandes inversores tampoco están por la labor.

El precio parecía estar haciendo un soporte intermedio en los 120$, lo ha perdido y no hay demasiadas referencias hasta la zona 114$-115$, donde hay un hueco alcista, que seguramente se vaya a tapar, lo que nos pronostica más bajadas.

El indicador volumen por precio, nos dice que la zona donde el precio se puede parar, está incluso algo más por debajo, sobre los 112, que coincidiría más o menos, con la zona de 110$, que hemos visto en los gráficos anteriores como zona importante, donde el valor se va a jugar mucho.

Conclusión

Es un valor que me gusta, por que la empresa es de las que a todos nos gusta llevar en cartera. Sin embargo, hemos visto que sus ventajas competitivas no son tan fuertes, como otras de características similares.

Eso nos obliga a intentar ser más exigentes con el precio de entrada.

Tal vez los 85$ sean una dura prueba, y es posible que el precio no llegue allí, aunque en mi interior de analista técnico lo veo como probable, incluso algo más abajo.

Sin embargo, me acuerdo de mi exigencia con el precio en P&G. No compré por que estimaba que podía llegar más abajo…y no llegó.

Este análisis es lo que es, una puesta en perspectiva, de lo que puede ser una operación para comprar acciones de Kimberly Clark.

8 comentarios en «Comprar Acciones de Kimberly Clark Corporation»

He estado esperando tiempo para agregar mas a mi pocicion y la oportunidad se acerca mas. Espero que llegue cerca de $100 para agregar un poco mas. Cierto lo que dices es raro encontrar las buenas empresas como estas a buen precio.

Hola Capturando Dividendos

Los 100$ son un punto bastante probable. Las demás caídas son posibles, pero dependerá de como evolucione el resto del mercado, si el mercado se muestra optimista, es posible que no lleguemos a cotas demasiado bajas.

Los movimientos en la bolsa son fruto de muchas combinaciones. Algunos piensan que solo hay un factor determinante, pero se tienen que dar varias circunstancias.

Un abrazo.

La entrada a añadir KMB se esta acercando mas JP Morgan la acaba de devaluar.

https://seekingalpha.com/news/3302569-jpmorgan-turns-negative-kimberly-clark?app=1&uprof=44

Hola Capturando Dividendos.

Pues aunque ha estado cayendo mucho, parece que recupera. Sin embargo, sigo en mi análisis y espero mayores caídas.

La empresa merece la pena, creo que los problemas de ventas que atraviesa se solucionarán, pero mientras…el precio debe recoger la situación.

Un abrazo.

Tu blog es una maravilla. Ahora el lío que te montas con los por qué, por qué, porque y porqué es de campeonato. Y no es tan difícil: http://www.rae.es/consultas/porque-porque-por-que-por-que

Hola Spas

No me comunico mal, pero el lenguaje escrito no ha sido precisamente mi fuerte, je, je.

Muchas gracias por el aporte…me lo leeré.

Un abrazo.

Hola Miguel,

Otra que no me importaría incorporar a cartera, pero que siempre está cara para mi gusto, sobre los 100$ tendrías otro comprador fijo (además con una rentabilidad curiosa para lo que suele ser este sector en USA).

Un saludo

Hola IeD

Pues creo que a esa cota si puede llegar. Estaremos atentos, por si da una oportunidad y tomar un poquito de esta empresa tan interesante.

Un abrazo.