Analizar el estado del flujo de efectivo, es necesario para realizar un seguimiento independiente al efectivo que entra y sale de la compañía, imprescindible para realizar un buen análisis fundamental de una empresa.

Analizar el estado del flujo de efectivo, es necesario para realizar un seguimiento independiente al efectivo que entra y sale de la compañía, imprescindible para realizar un buen análisis fundamental de una empresa.

Contablemente, nos ayuda a evaluar la capacidad de la empresa para generar efectivo, dando pistas sobre las posibilidades de éxito, supervivencia o fracaso de una empresa.

Examinar a fondo el flujo de efectivo de una empresa, nos puede ofrecer pistas acerca de las verdaderas ventajas competitivas de una compañía, si las tiene o no.

Es importante saber de donde procede el efectivo circulante. Algunas empresas disponen de efectivo que procede de la venta de acciones u obligaciones, pero no son rentables, al igual que una compañía puede ser rentable con ventas a crédito, y poco efectivo circulante, por eso es interesante examinar esta sección financiera, de las empresas en las que estamos interesados en invertir.

El estado de flujo de efectivo, tiene similitud con la cuenta de pérdidas y ganancias, cubren un periodo de tiempo determinado.

Las áreas sobre las que se asienta el estado de flujo de efectivo, son tres:

- Efectivo que proviene de las actividades ordinarias.

- Efectivo cuyo origen está en las actividades de inversión, y por último,

- El efectivo con origen en la financiación.

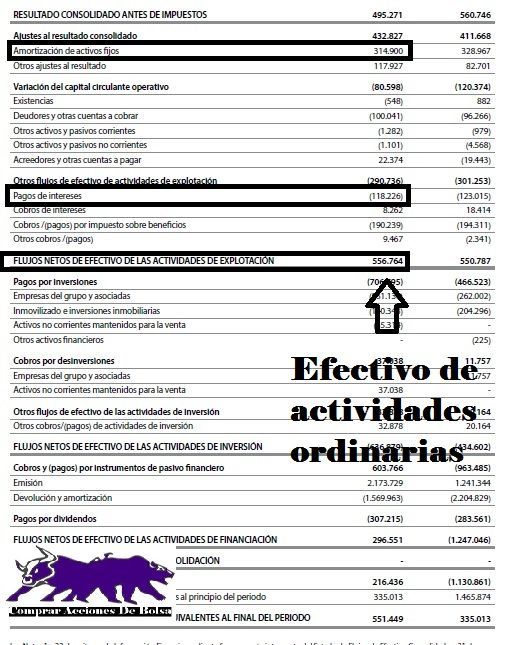

De las formas posibles de generar efectivo que tienen las empresas, el efectivo generado por actividades ordinarias es sin duda el más importante, ya que constituyen el objetivo social de la empresa y es imprescindible que este apartado genere saldos positivos, si no estaríamos ante un verdadero aprieto.

Para saber si estamos ante una empresa con verdaderas ventajas competitivas, el efectivo de las actividades ordinarias, no nos ofrece ninguna información relevante.

En este apartado las empresas contabilizan los ingresos netos, las amortizaciones y las depreciaciones.

Las amortizaciones, aunque son reales desde el punto de vista contable, en realidad no consumen efectivo, ya que representan el efectivo que se consumió en su día.

La suma de estas partidas nos da el efectivo que proviene de las actividades ordinarias.

Ejemplo de flujo de caja operativo

En el caso de Enagas, podemos apreciar como la partida de amortización es importante, como sucede en este tipo de empresas, que tienen que gastar mucho en crear infraestructuras.

La partida de intereses también es abultada, ya que necesitan financiación externa para llevar a cabo toda esa creación de infraestructura, a pesar de todo generan un buen flujo de caja de sus actividades ordinarias.

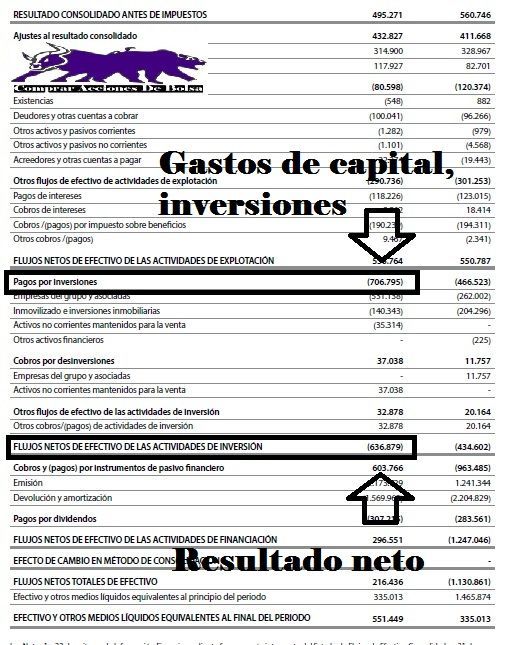

El cash flow de inversión, también llamado capex (Capital Expenditure), recoge los gastos de capital realizados por la empresa en bienes de equipo durante el periodo contable. Los gastos de capital siempre son negativos, porque producen una reducción de efectivo.

Dentro de la categoría, se incluye todo el efectivo que se gasta y que se ingresa a partir de la compra y la venta de activos generadores de ingresos. Si se gasta más efectivo que se ingresa, lógicamente el resultado será negativo.

En Enagas, vemos como en pagos por inversiones la partida suma 706.795 millones de euros, mientras que ha realizado desinversiones por valor de 37.038 millones de euros, y ha tenido unos ingresos por actividades de inversión de otros 32.878 millones de euros, lo que nos arroja un resultado final de 636.879 millones en negativo.

Según Buffett, los gastos de capital, o sea la partida en este caso de pagos por inversiones debe ser lo más pequeña posible, y si los gastos de capital son altos a lo largo del tiempo, pueden tener un impacto negativo en los beneficios.

Parece que empresas como las Telecos no son de su agrado, precisamente por eso, la inversión necesaria para crear líneas telefónicas tienen un gasto excesivo que dificultan sus rendimientos a largo plazo.

Como norma, Warren Buffett, establece que históricamente, las empresas con ventaja competitiva duradera, dedican un porcentaje realmente pequeño de sus ingresos a gastos de capital.

Si una compañía utiliza históricamente el 50% o menos de sus beneficios netos anuales para los gastos de capital, entonces es una buena candidata para tener ventajas competitivas.

En este caso, el año pasado Enagas obtuvo un beneficio neto de 406,5 millones de euros, pero dedicó 706,8 a gastos de capital. Si nos fijamos en el año anterior, los gastos de capital fueron de 466, así que imagino que el hecho de que se doblara el gasto de capital, responde a un hecho puntual, y para evaluar correctamente como lo está haciendo Enagas, habría que tirar de histórico.

Puede que generalizar no sea la mejor idea, y evaluar la ventaja competitiva de una compañía sólo por sus números, sin evaluar aspectos cualitativos sea un tremendo error.

Enagas actúa en España en un régimen de monopolio, por lo que de alguna manera tiene que realizar fuertes inversiones en infraestructuras, que si estuviera en un mercado más competitivo, no le correspondería realizarlas, o serían compartidas con otras compañías.

Cash flow financiero

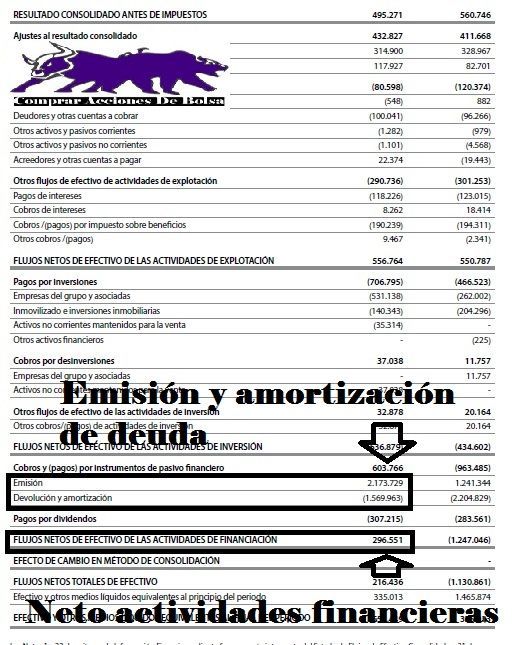

El cash flow financiero nos ofrece información sobre las actividades de financiación que realiza la empresa, si está aumentando sus deudas vía ampliaciones de capital o vendiendo deuda (flujo de financiación positivo), o por el contrario está utilizando el efectivo sobrante para pagar sus deudas, recomprar acciones o pagar dividendos (flujo de financiación negativo).

Cuando estamos ante empresas con grandes ventajas competitivas, nos encontramos delante de generadores de efectivo ingente. Ante esos problemas, estas compañías, si no tienen opciones de reinvertirlo en el negocio, pagan dividendos a sus accionistas o recompran acciones propias.

Ya sabemos que a Buffett lo de recomprar acciones le encanta, prefiere que las compañías destinen el efectivo sobrante a disminuir las acciones en circulación, que a retribuir al accionista.

En realidad es una forma de retribución indirecta, ya que si eres accionista de la empresa, y tu participación es de un 10%, si desaparecen un 50% de las acciones en circulación, porque la empresa las recompra y las amortiza, pasarás automáticamente a ser poseedor de un 20% de la empresa, y sin necesidad de pagar a hacienda por ese 10% adicional del que ahora eres propietario.

En Enagas, sabemos que una de sus prioridades es la remuneración al accionista.

En el estado de flujo de efectivo, podemos observar como en el ejercicio pasado, ha emitido más deuda, de la que ha amortizado, esto es debido a que ha refinanciado parte de la deuda del ejercicio anterior a unos precios más competitivos, se está beneficiando del buen momento que vivimos en la economía, consiguiendo refinanciación más barata.

A pesar de ello, Enagas no cumple con la idea de Buffett de recomprar acciones propias.

Hola Miguel,

Genial artículo!

Totalmente de acuerdo en lo que comentas de algunas Telecos.Ahí Telefónica se lleva la palma con un gasto en capex enorme y creciente para mantener el tinglado. Cada año es lo mismo,patada a seguir…

Uno oye hablar a sus ejecutivos de cuota de mercado,coste/linea,nuevas suscripciones,planes de márketing,publicidad etc y flipa.

¿Dónde está la creación de valor para el accionista y los clientes?

Parafraseando a José Mota : “las gallinas que salen por las que entran” XD

Salu2 Cordiales

Hola Josep.

Me ha parecido genial tu comentario. Tenemos la costumbre de mirar las empresas por su rentabilidad por dividendo, pero no hacemos mucho por examinar realmente si su tipo de negocio funciona o no, y si genera valor a largo plazo para nosotros, sus accionistas.

Un abrazo.

Buenas Miguel,

Sensacional el artículo, ya sabes que me tienes ganado cuando el tema principal es el análisis fundamental. Estoy completamente seguro que terminarás por hacer los análisis fundamentales mejor que los técnicos. Ya hablaremos dentro de una temporada, últimamente te prodigas mucho y yo encantado, quizás sean por esas lecturas que no dejas de hacer y estar siempre aprendiendo y transmitiendo a los feligreses de tu blog.

Un abrazo,

Hola Mark.

Muchas gracias por tus comentarios. En algún sitio he leído o escuchado, que el quiere dedicarse a enseñar, tiene la obligación de estar aprendiendo constantemente, y en esas estamos, je, je.

Un abrazo.

Gracias Miguel por esta entrada. Es para releerla varias veces y asimilar todo su jugo, porque la verdad es que los Estados del Flujo de Efectivo son uan parte de las cuentas de una empresa a la cual muchos como yo le solemos prestar poca atención, y éso tenemos que cambiarlo.

Nos vemos en Rankia, o en tu blog, o en mi blog, o donde quiera que coincidamos.

Un saludo.

Hola Dividendo Rentable.

Me encanta verte por aquí, y voy a poner tu blog en mi lista de Webs amigas. El estado de flujo de efectivo es “cuanto menos” interesante, saber que hace la empresa con el dinero que le llega y sobre todo “saber por donde le llega”.

Un abrazo.